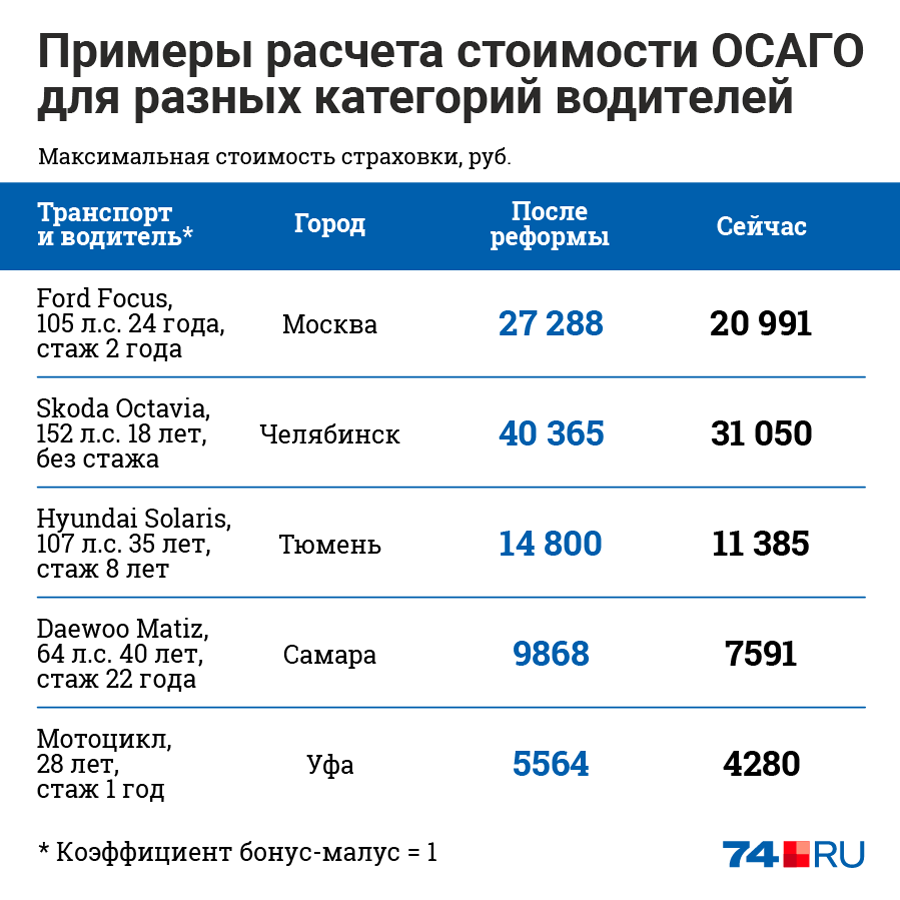

Стоимость неограниченной страховки

При подсчете стоимости ОСАГО без ограничений используются два коэффициента:

- Коэффициент бонус – малус (КБМ), который является постоянным расчетным элементом.

- Коэффициент открытого полиса (КО). Он может принимать два значения: 1 и 1.8.

Важно: при получении ОСАГО без ограничений КО может быть равен исключительно 1.8, соответственно такие полиса на 80% дороже, чем те, в которых прописаны водители, допущенные к вождению

Какие факторы влияют на стоимость полиса?

На окончательную стоимость ОСАГО без ограничений влияют многие факторы, к основным страховщики относят:

Тип транспорта.

Страховыми компаниями предлагается выбрать из 12 типов транспорта соответствующий конкретному автомобилю.

Например, полиса на мотоциклы или легковые машины, относящиеся к В классу дешевле, чем, на автобусы или грузовые автомобили, у которых допустимая масса более 16 тонн.

Двигательная мощность, которая измеряется в лошадиных силах. Соответственно, чем она больше, тем цена выше, и наоборот.

Самые дешевые полиса выходят у граждан, которые имеют транспортное средство с мощностью двигателя до 70 лошадиных сил.

Период, на который получается ОСАГО.

Оформлять автостраховки на срок до 30 дней невыгодно. Гораздо лучше заключить договор сроком на 9 – 12 месяцев.

Конкретный регион. Страховыми компаниями считается, что есть перечень регионов, в которых риски попасть в аварии и любые дорожно – транспортные происшествия значительно выше, чем в иных областях.

В основном, ОСАГО получается дороже, если оформление договора идет в таких регионах как:

- Москва;

- Санкт – Петербург;

- Воронеж;

- Новосибирск;

- Екатеринбург и прочие крупные города.

Важно: при расчете стоимости ОСАГО без ограничений водительский стаж и возраст владельца автотранспортного средства не учитывается

Изменения при учете КБМ

Коэффициент бонус – малус является показателем, зависящим от числа аварий, особенно которые были по вине владельца автомобиля или лиц, вписанных в полис.

Однако когда идет оформление ОСАГО без ограничений, то наблюдаются следующие изменения при учете КБК:

Не принимается во внимание езда без аварий. Не рассматривается количество ДТП по вине любой из сторон

Не высчитываются никакие индивидуальные скидки, которые может получить владелец машины, если он за прошедшие периоды не фигурировал в дорожно – транспортных происшествиях.

Важно: при получении полиса без ограничений коэффициент бонус – малус имеет постоянную величину равную 1

От чего зависит стоимость внесения доп. водителя

Во всех страховых компаниях стоимость должна быть единой. Сколько будет стоить добавить человека в полис ОСАГО, зависит от:

стажа вождения (менее/более 3 лет);

возраста (до 22 лет/старше 22 лет);

индивидуального коэффициента аварийности (другие названия – КБМ, «Бонус-малус»).

На основании данных по водителю вычисляется коэффициент, от 1 (старше 22 лет, за рулем от 3 лет, безаварийной ездой в течение 5 лет) до 1,8 (моложе 22 лет, со стажем менее 3 лет). Именно коэффициент определяет стоимость вписания в страховку ОСАГО. Скидку по безаварийной езде проверяют по общей базе страховых компаний. Компания не обязана её предоставлять, но заинтересована в этом – иначе вы купите страховку у другого страховщика, поэтому при покупке полиса вам обычно предоставляют скидку по максимуму. Однако если вы хотите внести человека в действующую страховку, сотрудники могут захотеть немного заработать, и «не суметь найти» данных о новом водителе. Поэтому рекомендуем сначала попросить рассчитать стоимость покупки полиса на того, которого планируется внести в список. После того, как вы убедитесь в том, что страховой агент верно рассчитывает коэффициент, можно говорить о своем желании внести этого человека в свой полис.

Кроме персональных данных водителей, цена ОСАГО зависит от периода его действия, региона, объема двигателя автомобиля.

Без стажа

Поясним, что под «стажем вождения» понимается не реальный водительский опыт, а время, прошедшее с момента получения водительского удостоверения. То есть, получив права в 20 лет, но ни разу не сев за руль, через 3 года формально гражданин получает необходимый стаж, коэффициент снижается. В то же время скидка за безаварийную езду предоставляется только в случае, если имя человека упоминалось в ОСАГО. То есть если вы никогда не были вписаны в страховку, вы не получите скидку за безаварийное вождение.

Сколько стоит вписать человека без стажа в страховку ОСАГО? Стоимость будет рассчитана с максимальным коэффициентом 1,8 в случае, если новичку менее 22 лет, с коэффициентом 1,7 – если он старше 22.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Стаж больше 3 лет

Сколько стоит вписать водителя в страховку ОСАГО со стажем более 3 лет? Стоимость страховки будет перерассчитана с применением коэффициента 1,6, если лицо, допущенное к управлению, моложе 22 лет. Для водителя старше 22 лет и стажем за рулем больше 3 лет повышающий коэффициент не применяется, стоимость страховки зависит от наличия скидки за безаварийную езду.

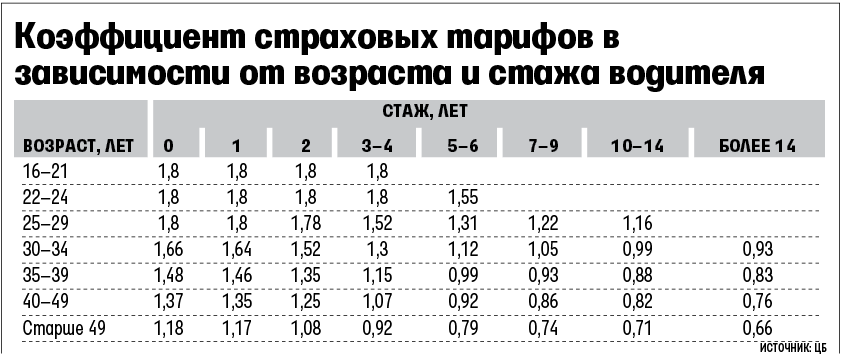

Как водительский стаж влияет на стоимость полиса

Начинающему автолюбителю следует знать, что водительский стаж исчисляется от даты выдачи водительского удостоверения, а вовсе не от того дня, когда он впервые сел за руль.

Автолюбитель с опытом вождения менее 3-х лет, по мнению страховых компаний, больше других участников движения несет риск возникновения дорожных инцидентов. Поэтому повышающие коэффициенты, которые применяются при определении стоимости ОСАГО, соотносятся именно с этим сроком. В результате для новичка цена полиса будет более высокой за счет применения максимального уровня значений корректирующих коэффициентов.

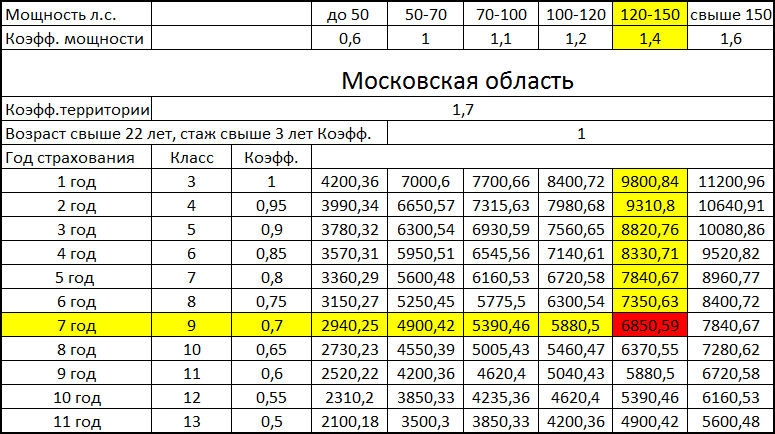

Возраст, год | Стаж, год | Коэффициент |

Моложе 23 | До 3 | 1,8 |

Старше 23 | До 3 | 1,7 |

Моложе 23 | Свыше 3 | 1,6 |

Старше 23 | Свыше 3 | 1,0 |

С приобретением опыта водитель получает право на скидку. После того, как его возраст перешагнет 23 года, а стаж превысит трехлетний срок, стоимость ОСАГО перестанет зависеть от этих показателей, поскольку значение коэффициента станет равным единице.

Автолюбитель без стажа вождения может повлиять не только на стоимость страховки для собственного автомобиля, но и существенно повысить цену полиса на машину, к управлению которой он допущен. При обязательном автостраховании, если владелец машины доверяет управление своего авто целому ряду лиц, расчет ОСАГО будет производиться страховщиками, исходя из показателей самого неопытного водителя. В этом случае они применят коэффициент, соответствующий именно его стажу и возрасту.

Если перефразировать классика, то сегодня владение и управление автомобилем является не роскошью, а насущной потребностью. Никто не рождается с умением маневрировать на дороге. Благодаря действующему законодательству ошибки новичка надежно защищает система обязательного автострахования. А начинающему водителю, со своей стороны, предстоит заплатить за эту защиту чуть больше, чем опытному коллеге.

Сколько стоит вписать в страховку водителя в 2020 году?

За внесение изменений в уже используемый полис СК взимают определенную плату. К слову, размеры данной платы сегодня регулируются законодательством и не могут быть переведены в большую сторону по усмотрению СК. Далее разберем сколько стоит вписать водителя в полис ОСАГО по нескольким частным случаям.

В зависимости от стажа

На самом деле никаких сложностей в расчетах в данном случае нет. К примеру, у нас имеется лицо, которое мы хотим добавить в полис, значит будет действовать одна из ниже приведенных схем расчета:

- лицу меньше 22 лет, а его стаж вождения менее 3 лет — в таком случае будет применятся максимальный коэффициент 1,8 (т.е. за внесение придется доплатить 80% от стоимости с учетом оставшихся дней действия полиса)

- лицу уже 22 года, а его стаж вождения значится в размере до 3 лет — будет значится коэффициент 1,7 (доплата в размере 70%)

- лицу меньше 22 лет, но стаж значится в размере более 3 лет — используется коэффициент в размере 1,6 (доплата 60%)

- лицу более 22 лет, и срок более 3 лет — коэффициент 1 (т.е. 0%)

При расчете того, сколько стоит вписаться в страховку без стажа, также учитываются и скидочные величины в размере 5% за один год езды без ДТП. А вписаться в страховку со стажем, как видно, вполне можно и бесплатно. Подобная процедура (работа сотрудника СК) также является бесплатной. Вписать водителя в страховку ОСАГО можно и без его присутствия, но с документами. Сколько стоит вписать в страховку начинающего водителя мы разобрались, теперь перейдем к количеству возможных водителей.

Количество водителей

Вопрос относительно того, сколько водителей можно вписать в полис ОСАГО возникает у страхователей довольно часто (даже чаще, чем сколько стоит вписать в ОСАГО второго водителя).

- Во-первых, вписать водителя в страховку ОСАГО прямой страхователь имеет право когда угодно, до окончания срока действия документа (даже за один день).

- Во-вторых, автолюбители ошибочно полагают, что количество граф в документе равно и количеству возможных вписанных водителей (граф всего пять).

И если на лицевой стороне не остается места (все графы заполнены), необходимо покупать бланк с возможным неограниченным числом лиц. Это далеко не так, и подобные требования СК не имеют под собой законных оснований (в ФЗ «Об ОСАГО» об этом нет ни строчки).

Изменения на 2020 год

Выше мы привели числовые данные, которые указаны на официальном ресурсе РСА. Т.е. если вас интересует то, сколько стоит вписать в страховку водителя в 2020 году, то вы можете отталкиваться именно от этих величин. Поэтому, если даже потребуется вписать в страховку молодого водителя, то СК не может изменять указанные коэффициенты ни в большую, ни в меньшую сторону. Надеемся, что наш материал вам помог узнать то, сколько стоит вписать водителя в ОСАГО.

Юрист Коллегии правовой защиты. Специализируется на ведении административных и гражданских дел, связанных с нарушением ПДД, возмещением ущерба, спорами со страховыми компаниями, обжалованием постановлений и решений ГИБДД, защитой прав потребителя.

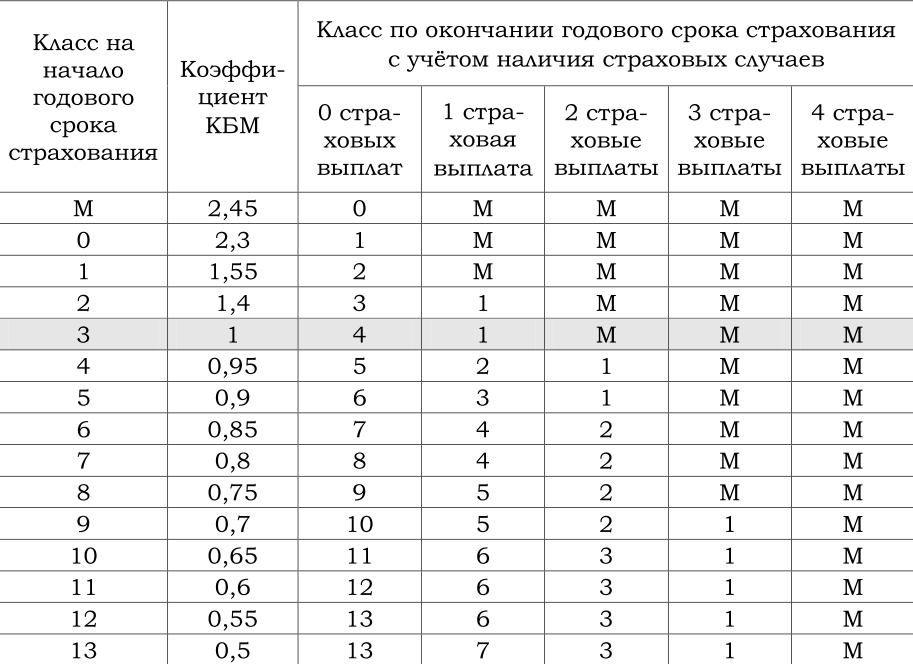

Как оспорить КБМ?

Если по вашим расчетам КБМ должен быть ниже, это может значить, что в базе данных допущена ошибка. Прежде всего следует обратиться в страховую компанию, с которой у вас заключен договор. Организация должна проверить правильность исчисления КБМ. Если ее ответ вас не удовлетворил или вы не получили его вовсе, нужно направить заявление в РСА или в интернет-приемную Банка России. В случае если выяснится, что какой-то из коэффициентов был неверным, страховая пересчитает цену полиса.

Требовать пересчета стоимости полиса можно и после его покупки. Если она рассчитывалась неверно и ранее, вы можете взыскать излишки со страховой за последние 3 года. Для этого нужно подать заявление о пересчете стоимости полиса в страховую организацию. В заявлении следует указать реквизиты счета, на который нужно перевести возвращенные деньги.

Страховщик обязан внести изменения в полис или выдать вам новый в течение 2 рабочих дней с момента обращения. Деньги должны перечислить на ваш счет в течение 14 календарных дней после обращения. Если срок истек, а нарушения не устранены, можно обратиться с жалобой в интернет-приемную Банка России.

Сколько стоит страховка для начинающего водителя

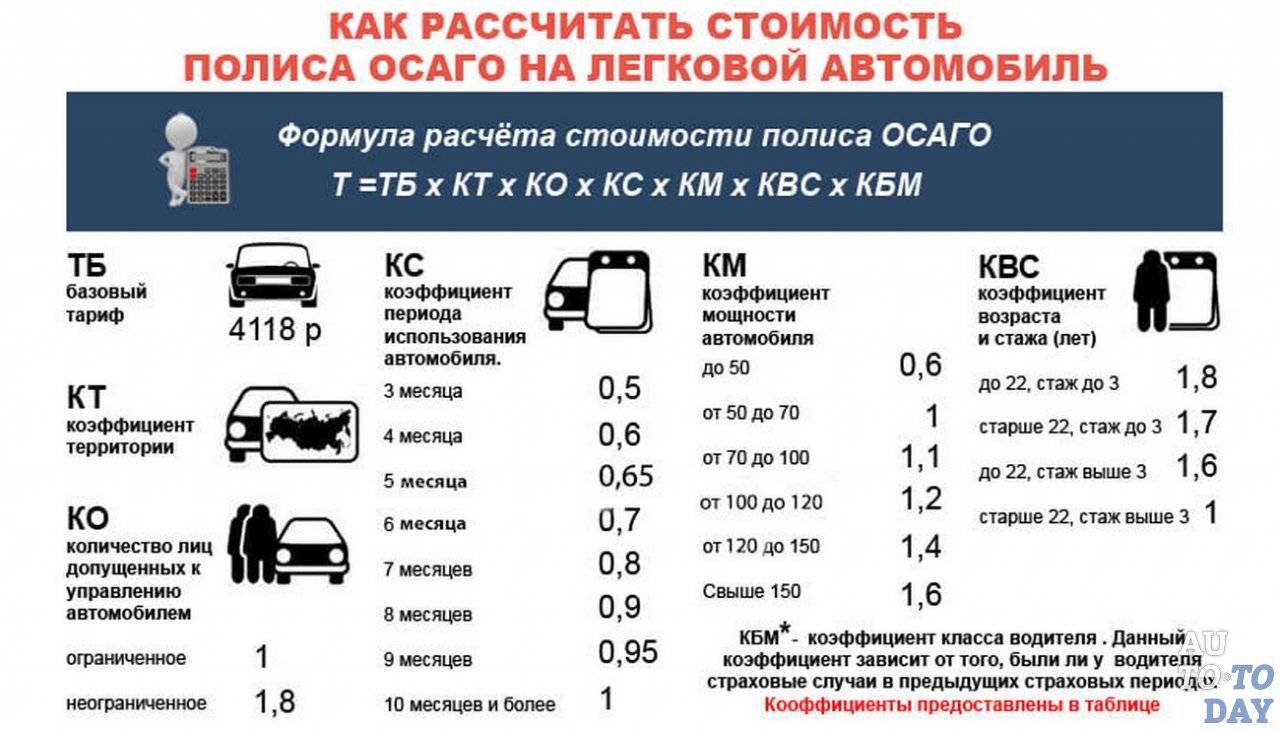

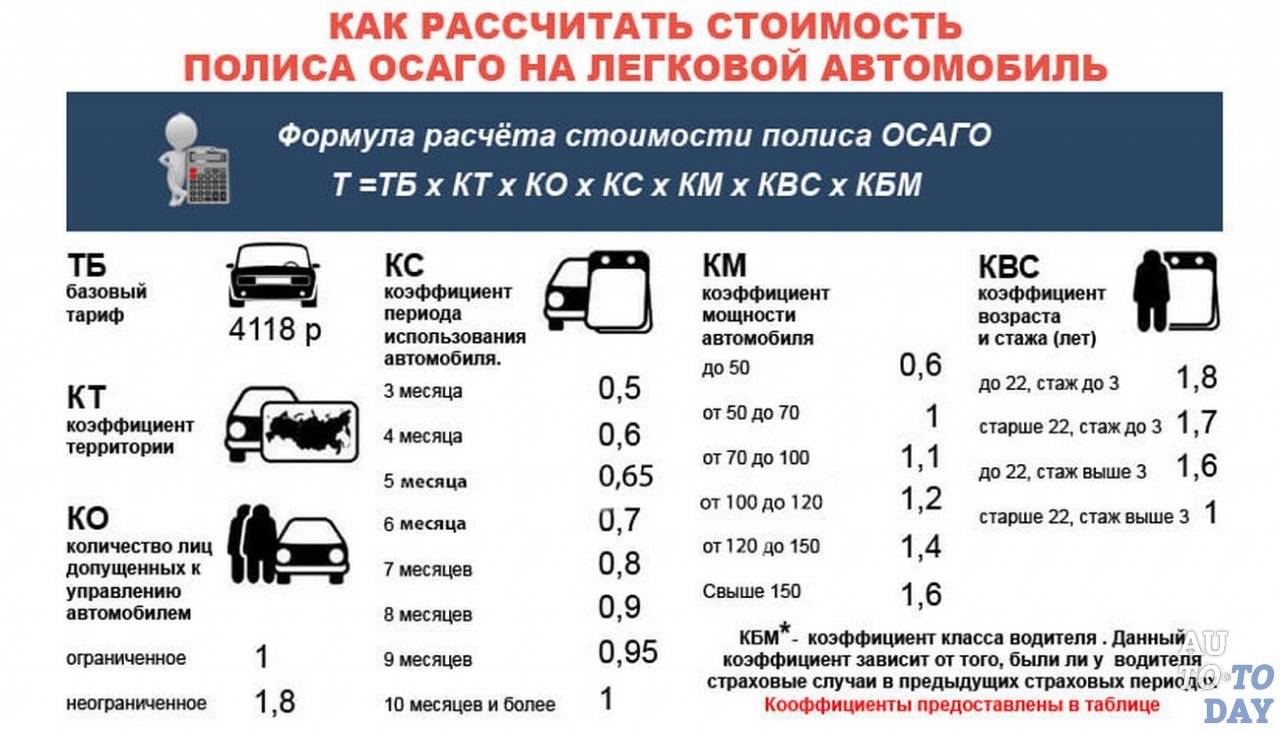

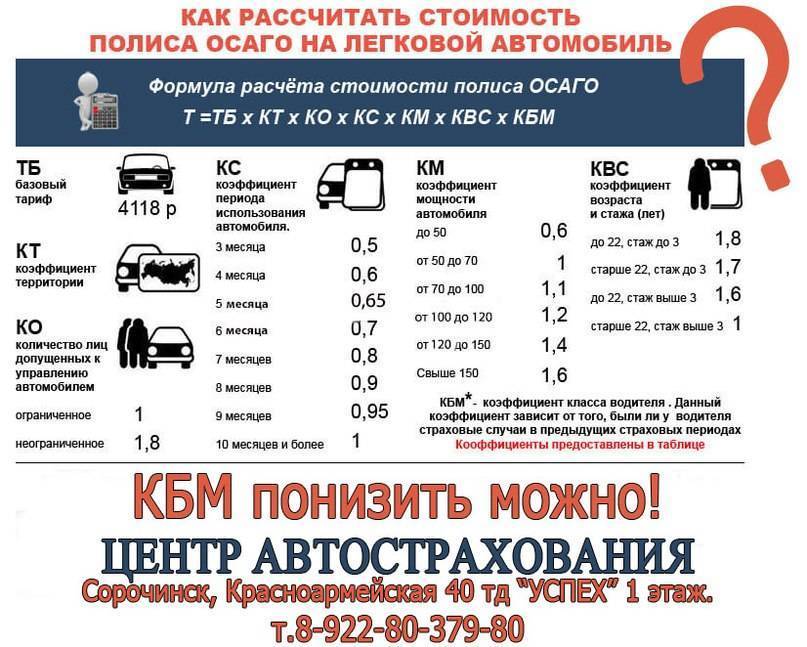

Текущее страховое законодательство Российской Федерации устанавливает правила формирования всех страховых договоров. Согласно государственному тарифному руководству, все компании-страховщики предоставляют свои услуги без возможности вариации ценовых параметров. Единственное, что могут менять представители организаций – это размер базового тарифа. Процедура выбора величины также производится в соответствии с регламентом. Компании могут выбирать сумму в пределах строго отведенного диапазона.

Сегодня формула расчета полиса ОСАГО включает в себя несколько составляющих:

- базовый тариф;

- региональный коэффициент;

- показатель возраста и стажа;

- коэффициент безаварийности;

- параметры характеристик двигателя;

- наличие нарушений.

Каждый из приведенных пунктов влияет на стоимость страхового договора, увеличивая величину на размер того или иного показателя, и отвечает на вопрос о том, сколько стоит ОСАГО для новичка.

Базовая тарификация

Размер базового тарифа – единственный параметр, доступный для смены по желанию компании-страхователя. Правительством России был установлен ценовой коридор, в пределах которого организация выбирает правила выполнения расчетов. Конечно, в большинстве случаев фирмы отдают предпочтение в сторону максимального по величине параметра, однако встречаются и исключения.

Региональная специфика

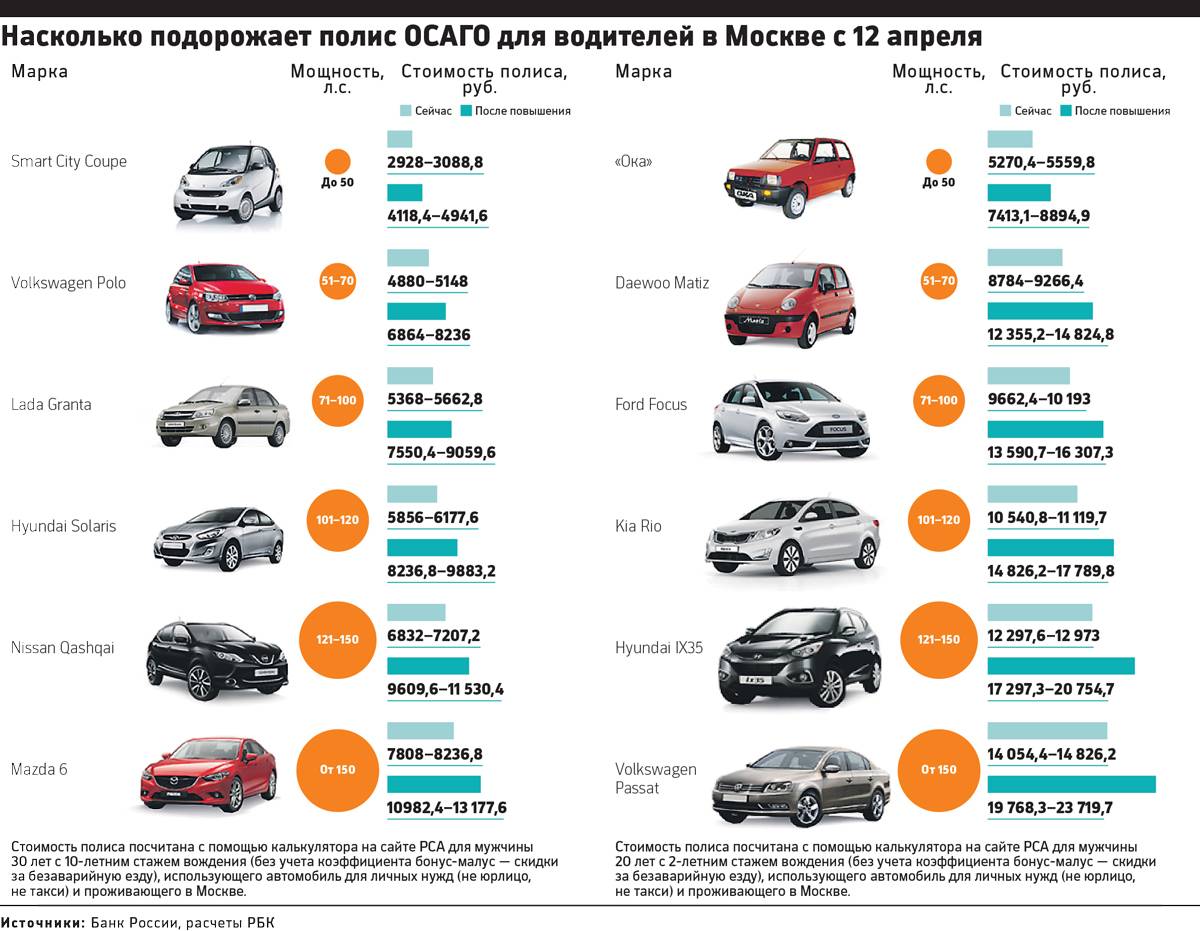

Региональный коэффициент – это показатель, на который влияет статистическое количество аварий в каждом городе Российской Федерации. В соответствии с текущим законодательством, максимальные величины параметра функционируют во всех крупных городах нашей страны. Для жителей Москвы и Казани региональный коэффициент равен 2, а на территории Уфы, Краснодара и Санкт-Петербурга тот же параметр составляет 1,8. Стоимость страховки на автомобиль новичку без опыта будет уменьшаться по мере удаления от крупных городов федерального значения.

Возраст и стаж

По текущему страховому законодательству, на стоимость оформления полиса ОСАГО также влияют показатели возраста и водительского стажа (КВС). В течение последних нескольких лет этот раздел параметров был расширен на восемь дополнительных групп. Минимальные коэффициенты доступны для людей старшего возраста, пребывающих за рулем долгое время. Молодые новички «рассчитываются» в соответствии с максимальными коэффициентами.

Безаварийность

Коэффициент безаварийности, называемый показателем «КБМ», обладает признанием со стороны аккуратных водителей. Вследствие его присутствия в формуле расчета страхового полиса, граждане, не встречающиеся с регулярными авариями, могут сэкономить на оформлении бумаг. По текущему законодательству, каждый водитель, не столкнувшийся с ДТП в течение года, получает пятипроцентный бонус по коэффициенту. При этом скидки суммируются. Однако при попадании в аварию параметр полностью обнуляется.

Мощность двигателя

Каждый вид конкретного транспорта обладает уникальными для модели эксплуатационными характеристиками. Вследствие такого положения дел, в страховом законодательстве установлено влияние мощности двигателя машины на стоимость оформления полиса. Таким образом, максимальный коэффициент адресуется владельцам самых «сильных» автомобилей.

Наличие нарушений

Большинство компаний-страховщиков взаимодействуют с водителями по практике увеличения стоимости полиса при наличии серьезных нарушений законодательства:

- умышленное использование ложных данных при покупке или продаже машины;

- организация подставных аварийных ситуаций с целью получения прибыли.

Однако, несмотря на наличие подобной практики, процедура доказательства данных проступков – трудный юридический процесс. Вследствие такого положения дел, повышающие коэффициенты задействуются в редких ситуациях.

Как переделать ограниченную страховку в неограниченную

В определенных ситуациях возникает вопрос, можно ли переделать страховку с ограниченной на неограниченную. Сделать это возможно по заявлению собственника ТС в страховую компанию, где был оформлен полис изначально.

В заявлении обязательно указывается, какие изменения планируется внести в полис. У многих страховых компаний имеются готовые бланки, где нужно просто подчеркнуть соответствующий пункт.

После осуществления всех изменений в страховке, страховщик забирает старый полис, а клиенту выдает новый. В графе 8 «Особые отметки» прописывается номер первого полиса ОСАГО, а также причина его переоформления.

В случае, когда страховой агент предложит просто зачеркнуть неверные данные и внести новые, следует обязательно требовать верного переоформления. Иначе при возникновении ДТП могут возникнуть проблемы с выплатами или будет вовсе отказано в них.

Исправления допустимы только в таких случаях:

Исправления допустимы только в таких случаях:

- Наличие опечаток или мелких неточностей — тогда то, что написано неверно, может быть вычеркнуто, а правильные данные вписаны рядом. Их обязаны заверить фразой «Исправленному верить», подписью представителя страховой компании и печатью. А также пишется дата.

- При замене паспорта ТС или номерного знака, новые данные можно просто указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

Когда изменяется страховка на неограниченную, в основном требуется доплата. Она рассчитывается до конца действия срока.

При получении нового полиса ОСАГО нужно внимательно проверить, чтобы все необходимые изменения были внесены правильно, а старые данные остались неизменимыми.

Достоинства и недостатки

Рассматриваемый неограниченный договор страхования имеет положительные и отрицательные стороны. Основной негативной стороной такого документа являются:

- Высокая цена. Но в некоторых случаях она остается старой.

- При увеличении срока действия полиса на следующий год скидка остается только за владельцем автомобиля.

Положительные моменты неограниченного полиса:

Водителю не стоит переживать, если по обстоятельствам он не сможет сам вести автомобиль, и для этого придется обращаться к услугам других лиц.

Такой договор удобен для компаний. При этом на автомобиле может работать любой человек

Для службы курьеров данный документ очень важен, как и для компаний, работа которых зависит от транспорта.

Инспектор ГИБДД может найти неточности в характеристиках водителей, но это будет не важно.

Не требуется подавать заявление страховщику для добавления другого человека в страховку.

Такой договор выгоден и удобен для семьи из нескольких человек. Ее члены могут по очереди ездить на автомобиле

Приобретая транспортное средство, они могут совместно оплатить его стоимость.

Цена неограниченной страховки немного выше, по сравнению с ограниченным документом. Это повышение ориентировочно составляет прирост цены около 80%. Если провести сравнение простого полиса, который оформлен для начинающего водителя не старше 22 лет, то стоимость его не слишком отличается от неограниченной страховки. Поэтому при обращении к страховщику нужно учитывать все тонкости и нюансы. Неограниченный договор ОСАГО имеет много достоинств.

От чего зависит стоимость страховки

Полис ОСАГО – это обязательный вид страхования автогражданской ответственности. Так как смысл страховки заключается в возмещении убытков третьим лицам, пострадавшим ДТП по вашей вине, то при расчете стоимости и оценке рисков учитывается не один и не два, а целый ряд зависимых факторов. Базовая цена ОСАГО зафиксирована Центробанком, а далее она корректируется с учетом индивидуальных особенностей каждого водителя и автомобиля в совокупности. Какие именно факторы влияют на страховку и ее стоимость?

- Кто является страхователем – юридическое или физическое лицо.

- Регион регистрации.

- Тип транспортного средства.

- Мощность двигателя.

- Марка, год выпуска авто.

- Стаж и возраст водителя.

- Кто может управлять автомобилем – ограниченное количество участников или неограниченное.

По состоянию на 2021 год максимальный размер страхового полиса для легковых автомобилей находится на уровне 4942 рубля, для такси – 7399, а для грузовых – 7609 рублей. Максимальную стоимость ОСАГО корректируют не только вышеприведенные факторы – стаж, возраст, сколько лет автомобилю и прочее, но и то, какой был опыт водителя в прошлом. За безаварийную езду за прошлый год вы получаете снижение стоимости по ОСАГО. Вся информация по каждому водителю, его стажу и качеству вождения зафиксирована в общей базе РСА (Российский Союз Автострахователей).

Как определяется критерий «начинающий водитель»?

Новички на дороге могут иметь различный возраст: ими могут оказаться как совсем юные автовладельцы, так и владельцы авто средних лет. Независимо от опыта, каждый из них обязан страховать собственную ответственность перед остальными участниками движения.

Начинающие автовладельцы, не имеющие длительного стажа, как правило, чувствуют себя во время движения не очень уверенно: до того времени, пока новички не закалятся в каждодневных поездках, главной их защитой становится обязательный полис ОСАГО.

Разумеется, страховые компании тщательным образом просчитывают риски, связанные со страхованием новоиспечённых автовладельцев: согласно статистическим данным, в некоторых случаях, когда опытный автолюбитель способен сохранять хладнокровие и контролировать ситуацию, новичок может подвергнуться паническому настроению и допустить досадную ошибку. Нередки также ситуации, в которых виновник ДТП может получить не только материальный и моральной ущерб: довольно часто он становится обладателем гражданского иска от потерпевшего

Принимая во внимание данную статистику, страховые компании повышают цену страховки для неопытных автовладельцев

Собственно, автогражданка для начинающих водителей – это особый полис, который необходим для тех, кто только начинает знакомиться с отечественными дорогами. При этом необходимо учитывать 2 главных параметра:

- стаж вождения;

- возраст автовладельца.

По факту, не все молодые автолюбители неопытны, точно так же, как и не каждый неопытный автолюбитель – молодой.

К примеру, если владельцу авто за 40 лет, но при этом он лишь недавно получил право управления автотранспортом, назвать его опытным автолюбителем никак нельзя, несмотря на то, что по возрасту он подходит к категории взрослых автовладельцев. Опытным он будет считаться в тот момент, когда его водительский опыт перешагнул отметку в 3 года, и при этом он не младше 22 лет. Соответственно, как стаж, так и возраст при покупке ОСАГО имеют первоочередное влияние на стоимость документа.

Вне зависимости от того, сколько стоит страховка для начинающего водителя 2021 года, и какую сумму заплатит за страховку опытный владелец автотранспорта, она не всегда полностью покроет ущерб, который может быть нанесён здоровью либо имуществу пострадавшей в ДТП стороны. Страхование автогражданской ответственности для начинающего водителя в любом случае убережёт начинающих автовладельцев от выплаты внушительных сумм за восстановление повреждённого автомобиля и избавит от выплаты компенсации за реабилитацию и лечение пострадавшей стороны.

Сколько стоит страховка для таксистов?

Как уже было сказано, базовый коэффициент для таксистов выше, чем для авто, который используется в личных целях. Объясняется это тем, что страховки для такси приносят страховщикам убытки. Несмотря на то, что есть минимальное и максимальное значение базового тарифа, все страховые компании страхуют по максимуму.

По состоянию на октябрь 2021 года действует показатель: от 2 877 до 9 619. Если посмотреть тарифное руководство, то можно заметить, что базовый показатель для физических лиц, которые используют машину в личных целях 2 471 – 5 436. Т.е. разница максимальных значений: 9 619 – 5 436 = 4 183 рубля.

От чего зависит стоимость:

- регистрация собственника;

- кто будет управлять машиной (возраст/стаж водителей);

- мощность;

- период использования;

- размер КБМ (скидка или повышающий за аварийное управление);

- используется с прицепом или без.

Рассмотрим примерную стоимость бланка.

Базовые условия:

- собственник зарегистрирован в Москве. (1,9).

- строк страхования 1 год (1);

- базовый коэффициент максимальный (9 619).

- КБМ – начальный (1).

Сколько стоит ОСАГО для такси (в скобках коэффициенты):

| Возраст и стаж водителя/Мощность | 45/7 (0,94) | 55/2 (1,56) | 60/16 (0,90) |

|---|---|---|---|

| 50-70 л.с. (1) | 17 179,53 | 28 510,56 | 16 448,49 |

| 71-100 л.с. (1,1) | 19 098,52 | 31 361,78 | 18 093,34 |

| 100-120 л.с. (1,2) | 20 834,75 | 34 212,86 | 19 738,19 |

| 120 – 150 л.с. (1,4) | 24 051,35 | 39 915,00 | 23 027,87 |

| Свыше 150 л.с. (1,6) | 27 487,25 | 45 617,16 | 26 317,58 |

Предлагаем ознакомиться с ценами на ОСАГО, которое оформляется на аналогичных условиях, но для личного пользования. В скобках указана разница между стоимостью страховок по сравнению с ОСАГО для такси.

Сколько стоит ОСАГО для личного пользования:

| Возраст и стаж водителя/Мощность | 45/7 (0,94) | 55/2 (1,56) | 60/16 (0,90) |

|---|---|---|---|

| 50-70 л.с. (1) | 9 708,69 (7 470,73) | 16 112,30 (13 260,74) | 9 295,56 (7 151,93) |

| 71-100 л.с. (1,1) | 10 679,56 (8 418,95) | 17 723,16 (13 638,62) | 10 224,90 (7 868,44) |

| 100-120 л.с. (1,2) | 11 649,98 (9 184,76) | 19 334,01 (14 878,85) | 11 154,24 (8 583,95) |

| 120 – 150 л.с. (1,4) | 13 592,17 (10 549,17) | 22 557,22 (17 357,77) | 13 013,78 (10 014,08) |

| Свыше 150 л.с. (1,6) | 15 533,90 (11 953,37) | 25 779,68 (19 837,47) | 14 872,89 (12 235,31) |

Получается, чем больше возраст и стаж водителя, тем ниже цена страховки.

Как вписать в страховку еще одного водителя

Имея документы на страхование автомобиля ОСАГО, можно в течение действия полиса внести изменения, дополнительно добавить еще одного человека, который будет иметь полное право пользоваться данным транспортом. Произвести такую операцию можно двумя способами:

- онлайн, через сайт компании;

- личное присутствие в офисе.

Порядок внесения нового водителя в ОСАГО

Существует определенная процедура. Чтобы сделать это через интернет надо:

- Зайти на сайт компании, в свой личный кабинет.

- Заполнить специальный бланк.

Отсканировать личные документы человека, который будет добавлен в документ (удостоверение личности, права).

Через некоторое время придет уведомление о том, сколько надо внести доплаты. Ее следует оплатить. На электронный адрес придет новая версия электронного документа. Хранить его можно в телефоне или распечатать. Не все страховые компании выдают электронный вариант полиса.

Список документов

Когда полис получен в бумажном виде, надо обратиться лично в офис страховой компании. Закон не требует присутствия водителя, нужны только его документы. Предоставляются не только копии, но и оригиналы, чтобы возможно было сделать сверку. Собственник автомобиля должен предоставить такие документы:

- оригинал полиса;

- копия и оригинал своего паспорта;

- оригиналы и копии документов нового водителя;

- заполненный бланк заявления.

Порядок внесения нового водителя в ОСАГО

Сотрудник компании сверяет копии и оригиналы документов, данные вписанные в бланк. Вычисляет сумму, которую необходимо доплатить, за внесение новых данных. После оплаты, работник компании вносит изменения в полис, заносит их в электронную базу данных. Документ заверяется подписью и печатью организации.

Сколько стоит страховка ОСАГО для начинающих водителей

Конечная стоимость страховки на автомобиль новичку без опыта вычисляется, исходя из базовой ставки ОСАГО, помноженной на дополнительные коэффициенты. Они либо снижают, либо повышают итоговую сумму.

Базовая тарификация

Базовая цена полиса ОСАГО устанавливается правительственным постановлением, и является исходной точкой для расчёта конечной стоимости страховки. Размер тарифа зависит только от типа транспортного средства, на которое оформляется полис. То есть, он будет одинаков и для новичка, и для опытного автомобилиста.

Мнение эксперта Мария Мирная Страховой эксперт

Калькулятор ОСАГО

Самый низкий тариф предусмотрен для мототранспорта, относящегося к категориям «A» и «M». Он составляет от 0,7 до 1,4 тысячи рублей при заключении страхового договора на 1 год. Для легковых авто, которые используются как личное средство передвижения, базовая ставка колеблется от 2 до 4,9 тыс. руб. Самый дорогой тариф предусмотрен для автобусов, грузовиков и легковушек, используемых в качестве коммерческого такси – 4-7,6 тыс. руб. Компания-страховщик вправе корректировать эти значения, но не более, чем на 40% в сторону повышения/понижения.

Региональная специфика

Региональный коэффициент учитывает плотность дорожного движения в конкретном субъекте РФ и крупном городе. На улицах большого мегаполиса вероятность ДТП гораздо выше, чем на дороге в провинциальной глубинке. С учётом этого и был введён региональный коэффициент: чем больше насыщенность региона автотранспортом, тем он выше. К примеру, для Москвы установлен повышающий коэффициент, равный 2, для Санкт-Петербурга – 1,9. А вот для Калмыкии или Бурятии он составляет всего 0,6 от базовой цены полиса.

Коэффициент возраста и стажа

Размер КВС прямо зависят от опыта вождения каждого конкретного автомобилиста. Благодаря им, страховка для начинающего водителя обойдётся значительно дороже, чем опытному шофёру. Самый высокий коэффициент будет применён к лицу, с водительским стажем менее года, возраст которого меньше 23-х лет. Для него ОСАГО будет стоить в 1,93 раза дороже базового тарифа. А вот для самых опытных водителей, возрастом 60 лет и выше, находящихся за рулём больше 14 лет, полис обойдётся дешевле базовой цены на 10%.

Коэффициент безаварийности

Для поощрения водителей, соблюдающих ПДД, и не совершающих автомобильных аварий, была введена система «бонус-малус» (КБМ). Она подразумевает присвоение каждому автомобилисту личного класса, в зависимости от аккуратности вождения. Она состоит из 13 пунктов, самый высший из которых десятый, а низший обозначен буквой «М». Рейтинг водителей регулярно меняется, по итогам прошедшего страхового года.

При совершении аварии по своей вине, уровень водителя опускается сразу на 1-3 пункта. При самом низшей строчке (класс «M»), ему придётся заплатить за ОСАГО в 2,45% больше его базовой цены. Стоимость страховки на автомобиль новичку без опыта в системе КБМ будет равна её номиналу. Коэффициент «бонус-малус» для лиц, не имеющих стажа вождения, равен единице.

Параметры мощности двигателя

Чем мощнее авто, тем большую скорость оно способно развить, либо большую полную массу имеет (применительно к грузовикам). А это – прямой фактор риска, увеличивающий вероятность совершения ДТП.

Соотношение мощности мотора и величины повышающих коэффициентов дано в таблице:

| Мощность двигателя (л.с) | Повышающий коэффициент |

| Меньше 50 | 0,6 |

| 50…70 | 1 |

| 70…100 | 1,2 |

| 100…150 | 1,4 |

| Больше 150 | 1,6 |

Наличие нарушений

Ст.9 ФЗ №40 допускает повышение цены ОСАГО для лиц, раньше совершавших нарушения страхового договора. Речь здесь идёт не о правилах вождения, а о несоблюдении пунктов заключаемого договора со страховщиком. Это умышленное предоставление ложной информации, фальсификация документов. Для таких водителей, полис на следующий год обойдётся на 150% дороже.