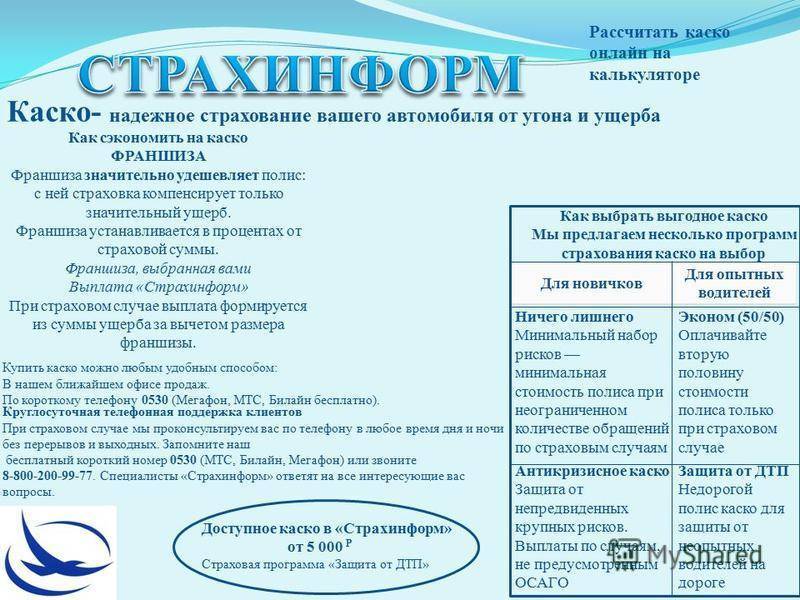

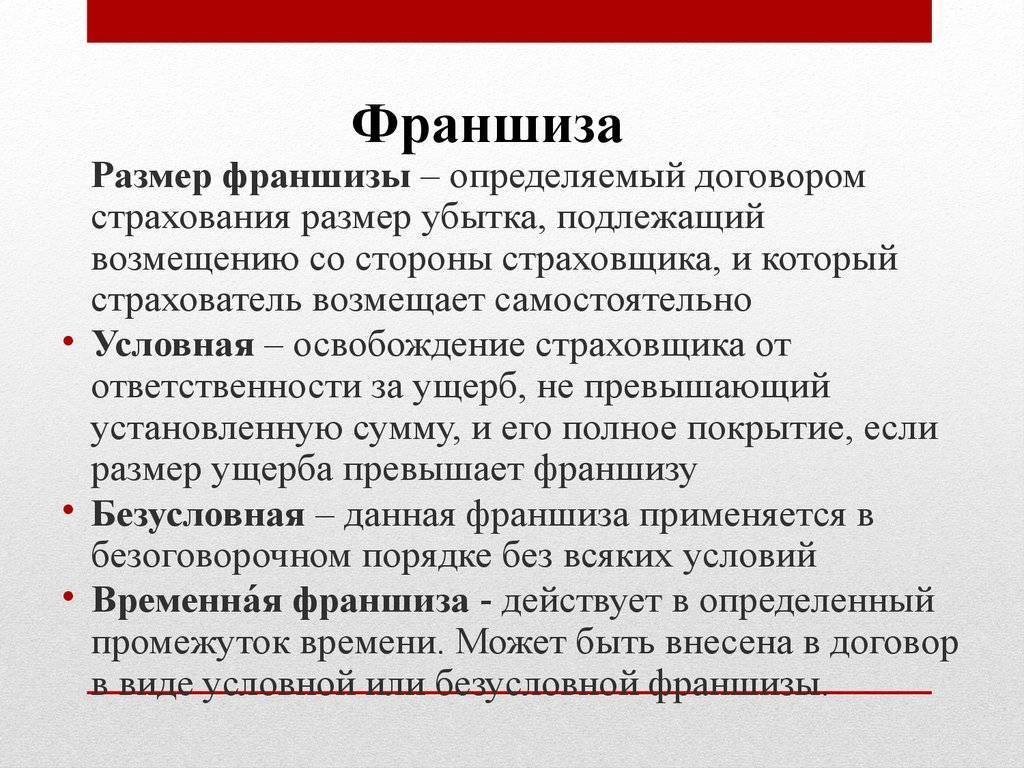

Варианты франшизы при оформлении полиса КАСКО

Франчайзинг за время своего существования разделился на несколько разновидностей. В области автострахования применяется только несколько вариантов. Чтобы понять, как работает франшиза в КАСКО, необходимо рассмотреть каждый из них.

Условная франшиза

Такая вариация страхового инструмента основывается на фиксированной выплате по ущербу. В пределах этой суммы страхователь может самостоятельно ремонтировать своё ТС, без подключения страховой компании. В случае превышения величины ущерба все затраты по ремонту будут оплачиваться страховщиком.

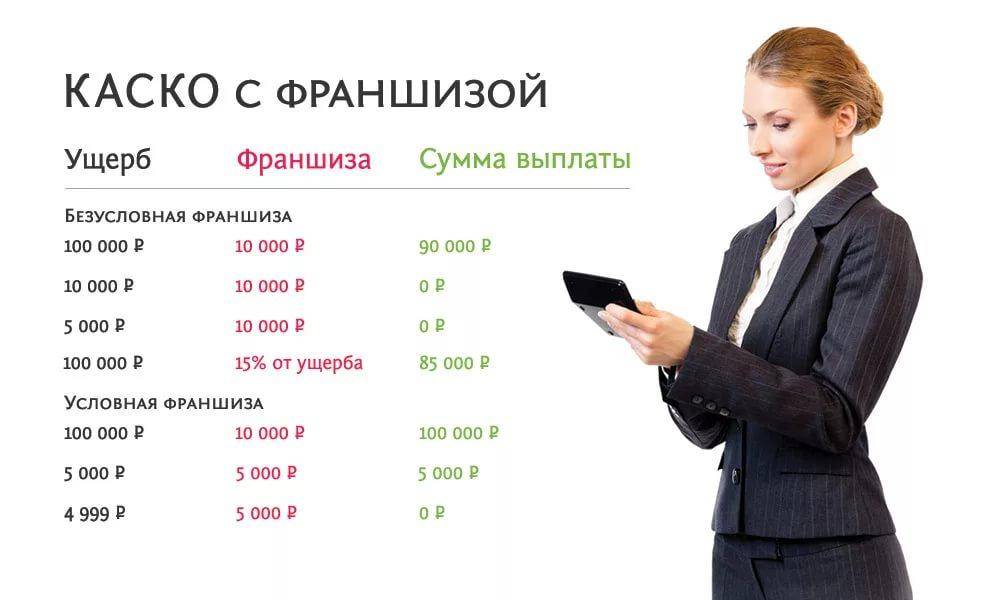

Возьмём для примера договор с франшизой 10 тыс. Если страховой случай повлёк за собой необходимость проведения ремонта авто на 7 тыс., то все расходы покрывает владелец ТС. Если ремонт будет стоить, например, 15 тысяч, то эта сумма полностью будет выплачиваться страховой компанией.

С одной стороны, полис КАСКО с такой франшизой одинаково выгоден обоим участникам сделки. Но на практике условный франчайзинг встречается крайне редко. Причина кроется в опасениях страховщиков, ведь владелец авто может специально увеличить урон, который был причинён машине. Так же могут поступать и страховые компании.

Безусловная франшиза

Здесь главной особенностью и отличием от предыдущего варианта франчайзинга является обязательное участие страхователя в ремонте машины. Для выражения степени участия может использоваться процент или фиксированная сумма.

И опять обратимся к примеру. Возьмём франшизу в 5 тыс. Согласно такому договору страхователь будет самостоятельно выплачивать ремонт в пределах этой суммы. Если ремонт потянул на 4 тыс., то страховая организация не будет принимать участие в восстановлении ТС. При наличии повреждений, например, на 10 тыс. страховщик выплатит своему клиенту 5 тысяч, а остальное будет оплачивать владелец машины.

Франшиза может составлять процент. В этом случае обе стороны при любом страховом случае будут принимать участие в ремонте авто. К примеру, франшиза составляет 10%. Если ремонт требует вложения 10 тыс., компания выплачивает своему клиенту только 9 тысяч, а остальное доплачивает владелец.

Временная франшиза

Такой инструмент предусматривает установку определённого периода, на протяжении которого будет действовать страховой полис. Это могут быть только рабочие дни недели, что актуально для машины, которая используется для работы. Также может быть выбран определённый сезон. Такой полис обойдётся дешевле, но он не будет покрывать страховые случаи, которые возникли, например, в выходные дни, на которые страховка не распространяется.

Динамичная франшиза

Такой вариант может выбираться только опытными водителями, которые безукоризненно владеют мастерством вождения и поведения на дороге. В основе такого страхования лежит история выплат и их количество. Эти данные привязываются к размеру страхового полиса.

Первый страховой случай оплачивается максимально. При каждом последующем случае сумма выплат будет снижаться по регрессивной шкале. Обычно размер понижающей ставки находится в пределах 5%.

Есть и другие варианты франшизы, но они редко практикуются, потому рассматривать их нет смысла. Российские страховые компании чаще всего используют безусловную франшизу.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили несколько видов франчайзинга. Каждый из них имеет свои особенности, которые и определяют целесообразность его применения в каждом конкретном случае. Рассмотрим эти варианты подробнее.

Условная франшиза

В основе этого варианта лежит фиксированная сумма ущерба, в рамках которой автовладелец самостоятельно осуществляет ремонт, не прибегая к помощи страховой компании. Если же величина ущерба оказывается выше установленного порога, то страховщик полностью оплачивает ремонт автомобиля. При этом финансового участия страхователя не предполагается.

В качестве примера рассмотрим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при наступлении страхового случая повреждения автомобиля насчитывают 7 тыс. рублей, то восстановление железного друга полностью ложится на плечи хозяина. Если же в заключении эксперта будет указана другая сумма, к примеру, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Несмотря на то, что эта модель страхования интересна для обеих сторон, на практике она встречается достаточно редко. Это связано с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, недобросовестные страхователи могут специально увеличивать масштаб повреждений, доводя сумму ущерба до требуемых значений. Поэтому не каждая страховая компания рискует связываться с условным типом франшизы.

Безусловная франшиза

Отличительной чертой этого варианта является обязательное участие собственника авто в процессе восстановления машины после наступления страхового случая. При этом степень участия может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

Например, безусловная франшиза по КАСКО в размере 5 тысяч рублей означает оплату ущерба в пределах этой суммы за счет страхователя при наступлении каждого страхового события. То есть если повреждения транспортного средства составили 4 тыс. рублей, то восстановление авто производится из кармана владельца. Предположим, оценка ущерба превышает размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., то есть пострадавший получает 15 тысяч.

Если размер безусловной франшизы по КАСКО определяется в процентах, то страхователь оплачивает ущерб в рамках установленной доли. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза предполагает оплату 36 тысяч за счет страховой компании и 4-х тысяч из кармана автовладельца. То же произойдет и при мелком ремонте. Например, ущерб в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Здесь величина выплаты уже не имеет решающего значения, поскольку в любом случае в восстановлении авто участвуют обе стороны договора.

Временная франшиза

Сэкономить на покупке КАСКО можно и с помощью временной франшизы. Она предусматривает действие страховки только в заранее установленный период. Например, если транспортное средство используется исключительно по рабочим дням, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. То есть ущерб, полученный в нерабочее время, возмещению не подлежит. Кроме приведенного примера могут быть и другие варианты, связанные с сезонностью и прочими временными критериями.

Динамичная франшиза

Для тех, кто уверен в своем водительском мастерстве, хорошим вариантом может стать динамичная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таким образом, максимальная сумма возмещения выплачивается по первому страховому случаю, а к последующим эпизодам применяется регрессивная шкала. То есть каждое следующее обращение будет оплачиваться в меньшем размере относительно предыдущего. Как правило, понижающая ставка составляет около 5% на каждый страховой случай.

Наряду с перечисленными вариантами, в КАСКО могут встречаться и другие виды франшизы. Все будет зависеть от конкретных условий, в обмен на которые страховая компания готова предоставить скидку. В России наибольшее распространение получил вариант с безусловной франшизой.

Тариф, на приобретение страховки КАСКО

Факторы, влияющие на стоимость страхового взноса, условно можно разделить на две части.

Коэффициенты, зависящие от автомобиля:

- год выпуска автотранспортного средства,

- марка автомобиля и показатели силового агрегата машины (мощность),

- частота страховых случаев, статистика, касающаяся автомобилей данной марки.

Вторая группа коэффициентов, зависит от самого автовладельца:

- возраста автолюбителя, если возраст ниже 21 года, или выше 65 лет, риски увеличиваются, страховой взнос увеличивается, при интервале от 21 года до 65 лет, риск страховых случаев ниже, стоимость страхового взноса уменьшается,

- количество лет водительского стажа, при этом, стоимость взноса прямо пропорциональна количеству лет,

- безаварийное вождение, при отсутствии аварий, или достаточно давней аварии, сумма взноса уменьшается.

Очень сильно на сумму страхового взноса влияет наличие франшизы, особой суммы ущерба, которую не выплачивает страховая компания, а хозяин транспортного средства выплачивает лично. В таком случае стоимость страховки уменьшается иногда на 30-40%, иногда, в зависимости от суммы франшизы и на 60-70%.

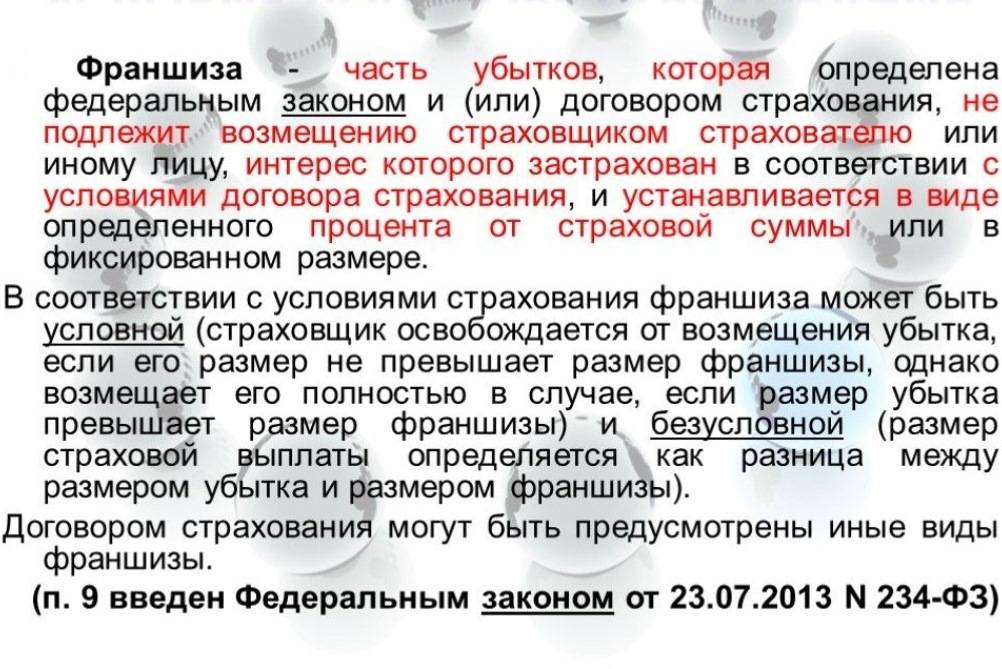

Виды франшиз в страховой сфере

Каждая страховая компания по каждому отдельному договору может устанавливать свои правила расчета удерживаемой суммы и предусматривать факторы, при которых подобное условие будет выполнено. Иными словами, при различных обстоятельствах страховщик может получить или не получить такую льготу. Это определяет виды франшизы в страховании.

Легальные типы франшиз

По принципу расчета не выплачиваемой суммы на практике различают:

- Договор с фиксированной суммой — удерживается конкретная величина, независимо от размера ущерба. Она может оговариваться как в национальной валюте (с индексацией для долгосрочных договоров), так и с привязкой к конвертируемым.

- Процент от общей величины убытков — может устанавливаться страховщиком как стационарная ставка или выбираться страхователем (регрессивная), позволяя влиять на итоговую стоимость полиса.

В зависимости от условий выполнения договора с льготой разделяются на следующие виды:

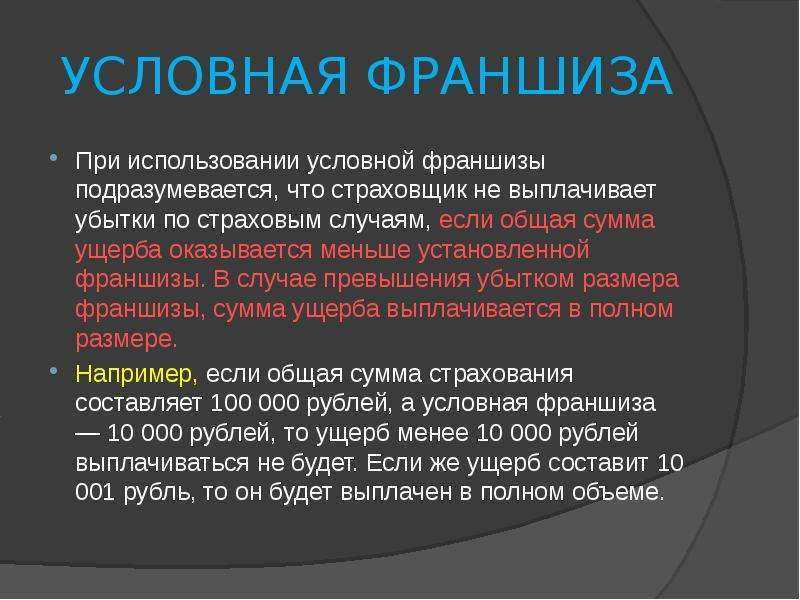

- Условная франшиза в страховании — в договоре указывается определенная величина. Если размер убытка менее установленной суммы, страховщик не производит никакой выплаты, а если больше – покрывает ущерб в полном объеме.

- Временная — аналогично условной, такая франшиза определяет, будет ли страховщик покрывать убыток, но в этом случае условием являются временные рамки. Иными словами, оговаривается срок, в течении которого страхователь теряет право на получение компенсации. Например, если ущерб был нанесен в первые три месяца с момента подписания договора, СК может предусмотреть право не выплачивать компенсацию.

- Безусловная франшиза в страховании — удерживаемая независимо от обстоятельств и действующая на протяжении всего срока договора.

- Динамическая — размер удерживаемой суммы изменяется в зависимости от оговоренных условий. Например, с каждым последующим страховым случаем процент удержания возрастает.

Для полисов с крупным размером страховой выплаты (как правило от 100 тысяч $), существует еще один независимый вид франшизы, получивший название высокая. Такой договор работает следующим образом: при наступлении страхового случая, СК осуществляет полное покрытие убытков, а после восстановления причиненного ущерба страхователь обязуется возвратить страховщику сумму льготы.

Способы обмана с франшизой

Довольно часто в своей практике СК используют понятие франшизы для получения дополнительных преимуществ и бюрократического обмана клиента. Так, например, многие организации в своих рекламных кампаниях делают упор на так называемой нулевой франшизе. На деле это означает, что страховщик обязуется полностью компенсировать ущерб, без удержания льготы. Такие полисы стоят дороже, поскольку являются невыгодными для страховых компаний и фактически это самая обычная страховка с ее полной стоимостью, а само понятие – лишь маркетинговая уловка.

В некоторых договорах нулевая франшиза может быть установлена только по отдельным видам страховых случаев, тогда как весь пакет услуг может преподноситься как недорогая страховка с полной компенсацией. Невнимательные клиенты легко попадаются на подобные уловки и сталкиваются с вопросом удержания части средств только при возникновении страхового случая.

Еще одним видом тактического обмана в страховой сфере является штрафная франшиза. Чаще всего такое условие прописывается для случаев хищения автотранспортных средств или при их полной гибели с наличием определенных обстоятельств. При этом размер удерживаемой суммы оговаривается максимально высоким, что в целом является неправомерным использованием самого понятия франшизы как штрафной меры со стороны СК. Разрешить подобную ситуацию можно исключительно в суде.

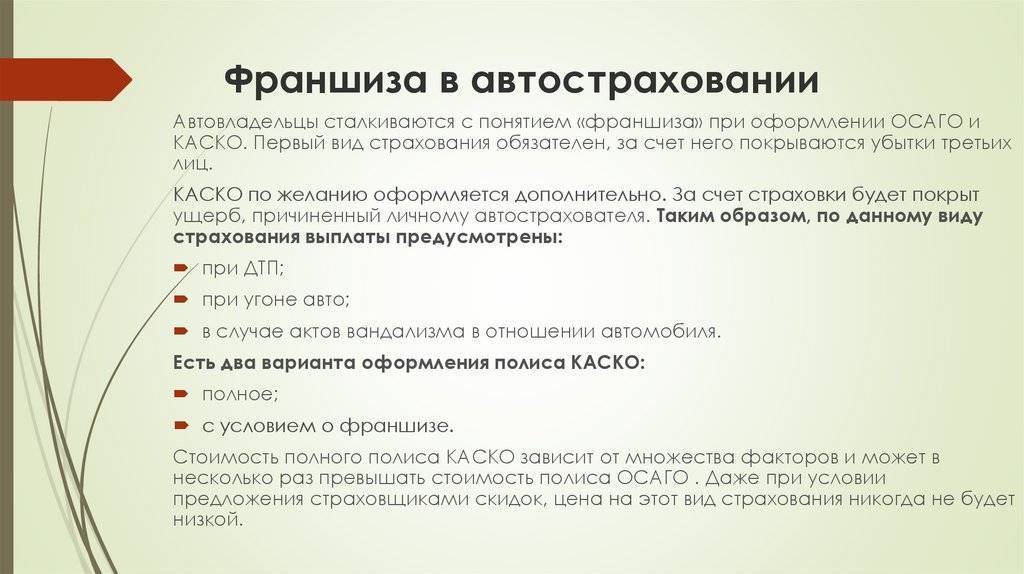

КАСКО страхует автомобиль страхователя

Если ОСАГО обязательное страхование, гарантирующее денежное возмещение на восстановление автотранспортного средства, простыми словами автомобиля, потерпевшего в аварии, то КАСКО добровольный вид страхования, гарантирующее денежное возмещение на восстановление машины страхователя. Что страхует КАСКО, и как она работает необходимо разобраться.

После приобретения страхового полиса КАСКО, владелец машины получает гарантию на возмещение денежных средств, необходимых для восстановления автомобиля. Это касается любых случаев, то ли это столкновение двух машин на дороге, то ли это угон автомобиля со стоянки, то ли это обычная сосулька, упавшая на автомобиль

А поэтому, необходимо заранее знать какой риск наиболее важно застраховать, или сделать полную страховку, включающую все риски

Отсюда страховка КАСКО может быть:

- частичной, отвечающей за определенные риски,

- полной, отвечающей за все риски, предусмотренные страхованием.

Для приобретения страховки КАСКО, необходимо подать заявление в страховую компанию, предлагающую такие Услуги. Очень часто, страховые компании, специализирующиеся на страховках ОСАГО, предлагают и услуги КАСКО, так как многие автовладельцы, для полной своей защищенности покупают два полиса одновременно. В случае, когда автовладелец попадает в аварию, и виновным признан второй автолюбитель, денежного возмещения ОСАГО на восстановление автомобиля недостаточно, тут и начинает работать КАСКО. Когда страховка ОСАГО не покрывает всей суммы, необходимой для полного восстановительного ремонта, разницу выплачивает страховая КАСКО.

Преимущества и недостатки оформления КАСКО по франшизе

Каждый страховой инструмент перед использованием на практике нужно детально изучить и обязательно рассмотреть его положительные и отрицательные стороны. Эта информация позволит получить более полную и чёткую картину.

Начнём с положительных моментов, их больше чем отрицательных характеристик:

- Существенная экономия на покупке КАСКО. Стоимость полиса обычно является обратно пропорциональной ставке по франшизе. Чем больше страхователь будет участвовать в рисках, тем меньше ему придётся платить за полис.

- Незначительный ущерб не требует обращения в страховую компанию для фиксирования страхового случая. Возмещение оказывается небольшим, потому тратить время на его оформление и получение невыгодно. В таких случаях ремонт может производиться сразу же, без ожидания завершения процедуры оформления.

- Установленный порог позволяет не вносить мелкие повреждения в страховую историю по автомобилю. В итоге история получается безупречной при наличии мелких повреждений, что увеличивает скидки и бонусы от страховщика.

Список недостатков состоит из следующих моментов:

- Банковские учреждения крайне редко рассматривают варианты таких страховок, потому на кредитное авто не оформляется такой договор.

- Недобросовестные страховщики намеренно занижают размер ущерба, причинённого автомобилю. Эксперты делают такую оценку, при которой выплата по конкретному страховому случаю не выходит за пределы установленного порога. Мошенничество такого рода встречается в полисах с фиксированной франшизой.

Что такое франшиза по КАСКО, её плюсы и минусы изучили и детально рассмотрели. Можно продвигаться дальше.

Выгода для страховой компании

Большинство людей, прикинув выгоду, начинает искать подвох в страховании по франшизе. Для фирм такой вид полиса тоже имеет значительные преимущества:

- Одно открытое страховое дело оценивается в тысячи рублей только для оплаты специалистов и прочих расходов. Ограничения страхового случая позволяют уменьшить количество работы и, следовательно, вознаграждения для страхового агента, работников офиса и оценщика. Меньше денег уйдёт на канцелярские товары. Компании проще не поднимать небольшие дела.

- Помимо этого, в сравнении с клиентами, которые оформили простое КАСКО, имеющие франшизу водители не будут тревожить компанию по мелким вопросам, а решать их сами. Выходит, что такой полис выгоден для обеих сторон договора.

Автовладелец сам будет заниматься мелким ремонтом

Плюсы и минусы оформления

Франшиза Каско имеет массу интересных особенностей и отличается от традиционных программ страхования. Все эти нюансы владельцу ТС необходимо изучить и учитывать при составлении договора со страховщиком. Ведь многие из них представляют собой «подводные камни», способные потрепать нервы в будущем.

Для того чтобы решить, стоит ли оформлять данный тип страховки, давайте рассмотрим все её недостатки и положительные стороны.

Плюсы

Среди основных плюсов Каско с франшизой юристы, чаще всего, выделяют следующие:

- Право страховки собственного автомобиля от угона. Сегодня некоторые страховые компании включают в рассматриваемый нами пакет Каско с франшизой (что это такое и как его оформить в Вашем регионе, можно спросить по горячей линии одной из СК) такую возможность.

- Экономия времени. В случае, если сумма понесённого в ДТП ущерба будет относительно небольшой, собственнику транспортного средства не придётся обращаться к страховщику чтобы урегулировать необходимые юридические формальности. Таким образом, водитель сможет решить все эти вопросы прямо на месте аварии.

- Ситуация может быть ещё выгоднее в случае, если водитель имеет большой опыт управления автомобилем и при этом не попадал в ДТП. В 2021 году на основе этого многие страховые компании предоставляют своим клиентам различные бонусы и выгодные программы. К примеру, Каско с франшизой может обойтись Вам на 20% дешевле, если Ваш водительский стаж без ДТП составляет четыре года.

- Возможность экономии на автомобильном страховании до 50-60% в год, что в переводе в денежный эквивалент составляет до 20 000 рублей. При этом, размер экономии также зависит от марки автомобиля, водительского безаварийного стажа, года выпуска машины и массы других важных параметров.

Таким образом, в случае, если собственник транспортного средства имеет большой водительский опыт, на протяжении которого он не попадал в ДТП – его позиция становится намного выгоднее остальных водителей, страхующихся в той же компании!

Примечание

Минусы

Если обо всех перечисленных выше положительных сторонах Вам рассказали бы и в СК, то о минусах Каско с франшизой, там могли и умолчать. А к ним относится:

- При различных небольших ДТП все затраты по урегулированию юридических вопросов и ремонт авто является обязанностью клиента. При этом, данный минус – медаль с двумя сторонами. И в качестве положительного фактора здесь выступает коэффициент аварийности. Накопив со временем безаварийный стаж, Вы сможете значительно сэкономить на таком страховании.

- Довольно высокая стоимость страховки транспортного средства для водителей, имеющих небольшой водительский стаж.

Рассмотрев все плюсы и минусы Каско с франшизой, можно сделать вывод, что этот тип полиса является оптимальным для водителей, которые готовы взять на себя расходы оплаты небольших повреждений, чтобы в итоге сэкономить на автомобильной страховке.

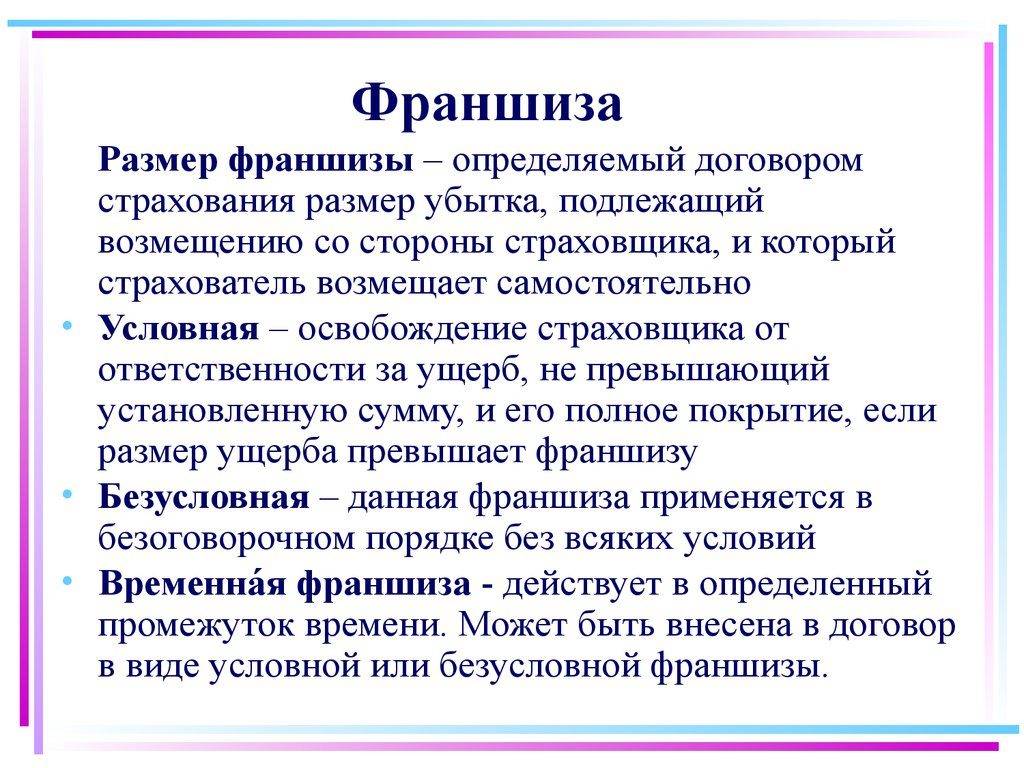

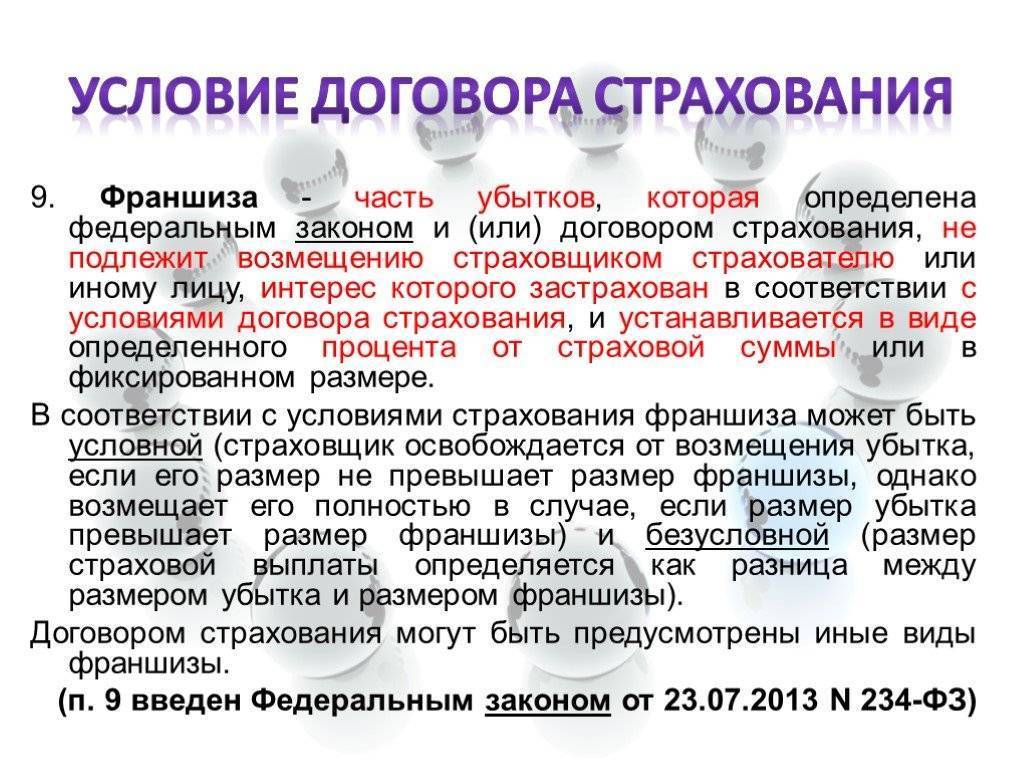

Разновидности франшизы

Существует много типов франшиз. Два из них (условная, безусловная) закреплены законодательно. Другие (временная, динамическая, ситуационная) описаны в правилах страхования СК. КАСКО может сочетать несколько таких оговорок, которые применяются вместе или по отдельности при исчислении суммы компенсации.

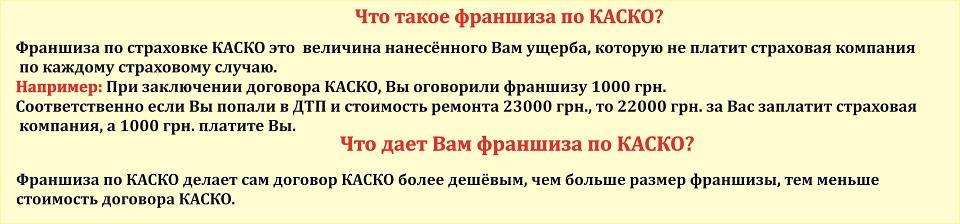

Условная

Этот тип предусматривает, что автовладелец ремонтирует машину за свой счет, если стоимость восстановления не превышает размер франшизы. Если она больше, все оплачивает СК.

Пример: КАСКО куплено с франшизой в 10 тыс. р. Водитель попал в ДТП, стоимость ремонта 9 тыс. р. Он оплачивает его сам. Если размер убытков 11 тыс. р., страховая компания восстанавливает авто полностью за свой счет или выплачивает эту сумму клиенту.

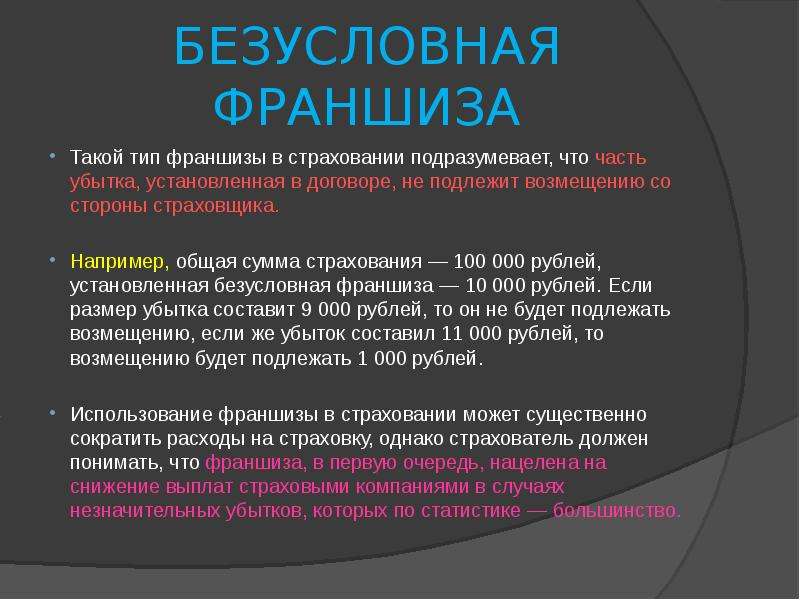

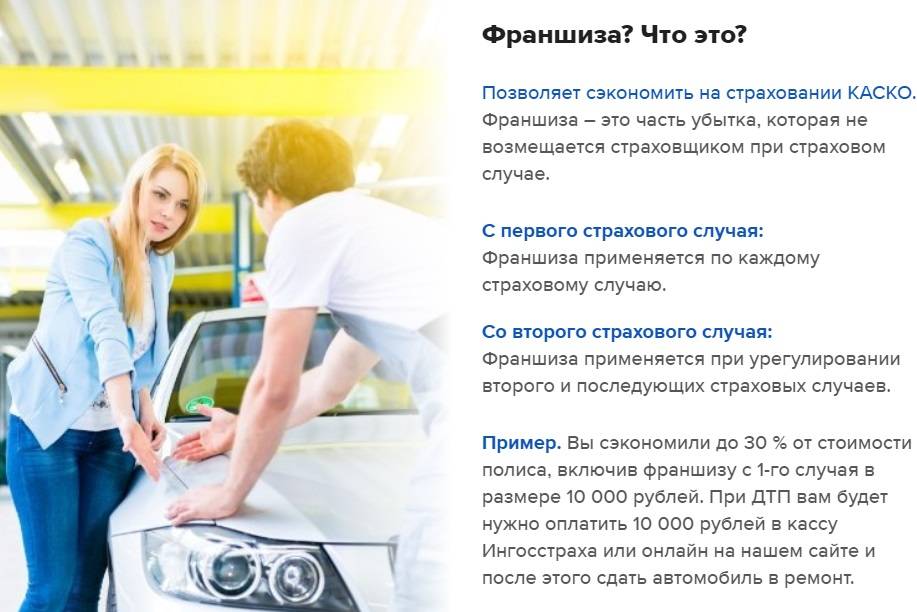

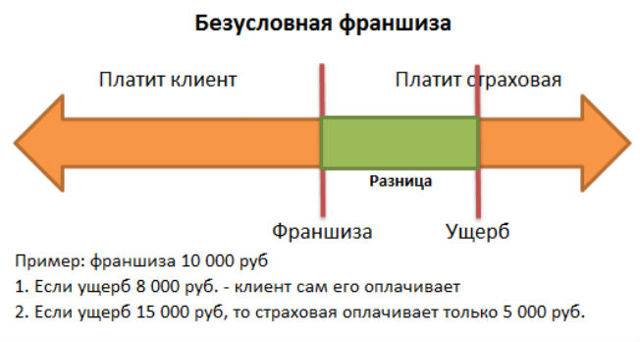

Безусловная

В этом случае СК выплачивает собственнику авто или станции техобслуживания разницу между стоимостью восстановления машины и франшизой.

Пример: КАСКО куплено с условием освобождения от части выплаты в 15 тыс. р. Водитель попал в аварию, стоимость ремонта 12 тыс. р. Он проводит его за свой счет. Если размер убытков 20 тыс. р., страховая компания переводит клиенту или СТОА 5 тыс. р.

Безусловная франшиза наиболее выгодна компаниям: она учитывается каждый раз при наступлении страхового события. Поэтому ее применяют по умолчанию, если клиент и СК не обговаривают условия в договоре. Есть компании, которые используют только такой тип (“Либерти Страхование”).

Временная

Такая франшиза “работает” только в определенный период, например с понедельника по пятницу. СК не платит за ремонт повреждений, которые случились в другое время, независимо от величины ущерба.

Динамическая

Особенность такой франшизы – ее размер меняется в зависимости от количества страховых событий. Стороны могут договориться, например, что условие начинает действовать со второго возмещения ущерба, а в первый раз СК компенсирует его полностью.

Размер франшизы вырастает или остается прежним. Например, при первой аварии страховщик полностью компенсирует урон, при второй – меньше на 5 % от суммы покрытия, при третьей – на 7 %, при четвертой и более в год – на 15 %. Такой тип франшиз применяется в “Росгосстрахе”, СК “Согласие”, ВСК.

Пример: стоимость авто (размер покрытия) 500 тыс. р. Договором автоКАСКО определена возрастающая франшиза: 0%, 5%, 7%, 15%. Страхователь попал в ДТП 4 раза за год. После каждой аварии он получал:

- 50000 – 0*500000 = 50000.

- 50000 – 5%*500000 = 25000

- 50000 – 7%*500000 = 15000

- 50000 – 15%*500000 = -25000. Страхователь ничего не получил.

Ситуационная (льготная)

Применяется в зависимости от характера страхового события. Договором КАСКО может быть установлено, что условие действует, если водитель или собственник авто – виновник ДТП. Частичное освобождение от компенсации по ситуации предлагают “Росгосстрах”, СК “Ренессанс Страхование”.

Тем не менее договор может предусматривать использование франшизы, если ущерб повлекли грубая неосторожность клиента или нарушение условий соглашения по КАСКО (то есть в случае, когда по закону СК вправе отказать в выплате). Это также одна из ситуационных франшиз

Агрегатная

Стороны определяют общий размер франшизы, который страхователь готов оплатить из своего кармана. СК ничего не возмещает, пока эта сумма не исчерпана. Такой тип использует, например, “Росгосстрах” в страховке по программе “Эконом”.

Пример: договором установлено, что размер агрегатной франшизы равен 30 тыс. р. Водитель попал в ДТП с ущербом в 10 тыс. р. и возместил его полностью. Потом он стал участником второй аварии, стоимость ремонта составила 15 тыс. р. Он снова проводит его за свой счет: 10000+15000 = 25000 р. – это меньше, чем 30000 р.

После третьего ДТП ущерб превысил 25 тыс. р. Водитель оплачивает остаток по франшизе (30000-10000-15000) = 5000 р., остальное компенсирует СК. Далее все страховые случаи покрывает СК в полном объеме, так как франшиза исчерпана.

Как работает франшиза разных видов

Страховщики предлагают различные виды франшиз, пытаясь заполучить клиентов. Условия строятся на занижении стоимости полиса, процентов по франшизе. Условием может стать валюта, в которой будет произведена страховая выплата.

Динамическая

Этот вид дополнения к договору автострахования основан на принципе процентных выплат. По правилам подобной опции, страховщики оплачивают первый страховой случай. Все последующие оплачиваются с учетом предыдущих. Например, если оговорено 4% суммы выплат, первый ущерб клиент получит в полном размере. Но при каждом последующем компания будет высчитывать эти 4%, прибавляя предыдущие 4%. Так по нарастающей. Такое правило удобно водителям с большим опытом, у которых не возникает частых аварий.

Условная и безусловная

Условная франшиза строится по принципу возмещения ущерба, превышающего размер, прописанный в договоре. Условный вид всегда описан в денежном эквиваленте. Если по условию оговоренный размер — 15 000 рублей, то сумма, равная или меньше оговоренной, ложится на плечи страхователя. Если размер ущерба — 30000 рублей, страховая компания оплатит только 15 тысяч. Клиенту невыгодно оплачивать крупные повреждения: если они значительно дороже, выплаты не покроют половину ущерба.

Безусловная франшиза предполагает выплаты компанией, с вычетом прописанной по условиям суммы. Если сумма — 5 000, а ущерб оценен в 10 000, компания выплатит 5 000. Подобный вид возмещения тоже может строиться на процентном соотношении. Иными словами, на страховщика ложится процент от общей оценки.

Безусловная франшиза может быть:

- Возрастающей. В этом случае доля выплат страховой компании увеличивается.

- Исчезающей. При этом условии доля страховщика снижается в последующем случае.

Временная

Часто в условия договора включается временная франшиза. Другими словами, компенсация от компании будет доступна при совпадении временного интервала.

Условием может быть:

- только рабочие дни;

- только выходные;

- определенные месяцы в году;

- дни недели.

Если в правилах прописаны выплаты только в зимний период, владелец автомобиля не получит компенсацию, если авария произошла весной, летом. Подобные договоры надо продумывать с учетом многих факторов. Если автомобиль используется только в выходные дни, на работу придется ездить с большой аккуратностью, так как рассчитывать на компенсацию ущерба в будние дни не стоит.

По началу действия

Такой вид выплат предусматривает начало возмещения после конкретного числа случаев. Например, если оговорено начало действия франшизы после 3 страхового случая, то компания покроет часть расходов 4-й аварии. Клиент вправе сам определить начало действия условий, прописав это в договоре. Подобный вид возмещения ущерба может быть прописан в процентном или денежном соотношении. Любое навязывание условий по числу случаев может стать причиной отмены договора.

По событию

Этот вид выплат становится возможным, если произошел случай, прописанный в договоре. Если клиент застраховал автомобиль только от аварий в выходные дни, то франшиза будет действовать только в субботу, воскресенье, по праздникам. Авария в будние дни франшизой возмещаться не будет. Также в условиях могут быть прописаны не только временные рамки, но и повреждение отдельных частей кузова, агрегатов, возможность угона, порчи, пожара. Клиент вправе не соглашаться с внесенными по умолчанию условиями, отменить их, прописать свои.

Агрегатная

Это более сложная разновидность правил по безусловной франшизе автострахования. Она предусматривает возмещение по достижении всей суммы по условиям. Например, если сумма франшизы — 20000 рублей, автомобиль попал в 2 аварии с общим ущербом в 18 000, то выплаты владелец начнет получать только после 3-й аварии, превысив порог в 20 000 рублей. Подобный полис выгоден владельцам старых автомобилей, которым легкие повреждения не мешают дальнейшей эксплуатации.

Виды франшизы

Необходимо отметить, что франчайзинг на рынке страхования КАСКО получил несколько форм построения, различающихся между собой деталями.

Условная франшиза

Данный вид договора между сторонами предусматривает установление минимального предела ущерба, до которого в полном объеме восстановление и ремонт оплачивает клиент, а при превышении данной суммы всю стоимость оплачивает страховщик. Такая схема предполагает предельно простое распределение ответственности. Например, сумма условной франшизы в договоре составляет 20 тысяч рублей. Если в результате наступления страхового случая величина ущерба составила 17 тысяч, ремонт в полном объеме за собственный счет выполняет клиент. Если же оценка ущерба дает большую сумму, например, 32 тысячи рублей, то в полном объеме компенсировать стоимость ремонт будет страховая компания, оформившая договор КАСКО.

Несмотря на то, что данный вид франшизы оказывается выгоден обеим сторонам, его практическое применение крайне ограничено, в первую очередь из-за позиции страховых компаний. Они не желают связываться с таким видом страхования, так как всегда существует риск мошеннических действий со стороны клиента, который заинтересован в умышленном увеличении размера ущерба с целью переложить ответственность по полной оплате стоимости предстоящих восстановительных работ на страховщика.

Бесспорная франшиза

Основным элементом подобного варианта КАСКО выступает плавающая роль страхователя в возмещении ущерба после проведения оценки. При этом сумма может устанавливаться фиксированной величиной или процентом от общей оценки повреждения транспортного средства.

Примером такого оформления полиса КАСКО может стать установление лимита повреждений на сумму в 10 тысяч рублей. Все, что ниже данного предела, восстанавливается за счет средств владельца автомобиля, если же величина ущерба превышает указанную сумму, то клиент оплачивает за свой счет указанный предел в 10 тысяч, а остальную часть компенсации выплачивает страховщик. Например, величина ущерба после ДТП составила 30 тысяч рублей. В такой ситуации страховщик выплатит 20 тысяч рублей компенсации, а оставшуюся часть суммы придется заплатить обладателю договора страхования.

Встречается вариант бесспорной франшизы с установлением процентного соотношения ответственности, например, 10% от суммы ущерба. В такой ситуации вне зависимости от величины понесенного ущерба, страховая компания проведет выплату 90% стоимости, например, 45 тысяч рублей из 50 тысяч фактической стоимости ремонта, а оставшуюся часть суммы клиенту предстоит оплачивать за собственный счет.

Временная франшиза

Данный вид страхования по КАСКО предусматривает установление определенного временного периода, когда страховка покрывает все риски в полном объеме, и когда совершенно не действует. Например, использовать возможности франчайзинга можно только в рабочие дни, определенный сезон года. Выбор зависит исключительно от условий фактической эксплуатации транспортного средства. Например, зачем страхование авто в выходные дни, если в это время оно всегда стоит в закрытом гараже.

Выбор временной страховки представляет собой эффективный вариант сокращения стоимости страхования, но при этом необходимо понимать, что вне выбранных страховых периодов для автомобиля не предусматривается никакой защиты, и весь ущерб, полученный в этот период, ляжет финансовым бременем на владельца автомобиля.

Оживленная франшиза

Оригинальный вариант КАСКО, предусматривающий наличие регрессивной шкалы выплаты по обращениям клиента. В основном выгодно использовать ее людям, придерживающимся аккуратной модели вождения, надежно защищающим собственный автомобиль, например, оставляя его в гараже, а не во дворе многоэтажной застройки.

В основе модели страхования лежит сокращение величины выплат после каждого последующего обращения. Чаще всего величина снижения составляет 5%, но встречаются и другие варианты. Если после первого обращения страхователю выплачивается полная сумма ущерба, то во втором случае размер компенсации составит уже 95% от величины понесенного ущерба, при третьем обращении выплата составит только 90% и так далее.

Указанные выше варианты получили наибольшее распространение при оформлении КАСКО, но при этом возможны и другие варианты, устанавливаемые в зависимости от конкретной страховой компании, вида страхуемого транспортного и других условий. Тем не менее, на современном российском рынке страхования КАСКО наибольшее распространение получила бесспорная франшиза, на которую приходится подавляющая часть заключаемых договоров с применением франчайзинга.