Автолизинг

Это вид арендных отношений. Автолизинг для физических лиц — приобретение и передача автомобиля во временное владение и пользование за оплату.

Это вид арендных отношений. Автолизинг для физических лиц — приобретение и передача автомобиля во временное владение и пользование за оплату.

Основание — договор между лизингодателем и лизингополучателем. Это долгосрочная аренда автомобиля без обязательства выкупить его.

Клиент выбирает автомобиль у официального дилера, лизинговая компания приобретает машину, затем передает клиенту. После завершения срока договора клиент возвращает транспортное средство в лизинговую компанию.

Выкупить автомобиль можно, но суть продукта состоит в оплате пользования автомобилем, но не его полной стоимости.

Требуется минимальный пакет документов: обычно это заявление, паспорт, водительское удостоверение. Оформление лизинга проще оформления кредитования.

Заключается договор, по которому Вы становитесь лизингополучателем. Затем лизингодатель покупает автомобиль, который Вы хотите, передает его Вам в пользование. Но собственником остается лизингодатель.

Он занимается регистрацией авто, прохождением ТО и прочими хлопотами. Лизинговые платежи меньше кредитных выплат. Остаточную (выкупную) стоимость фиксируют в договоре. Она неизменна.

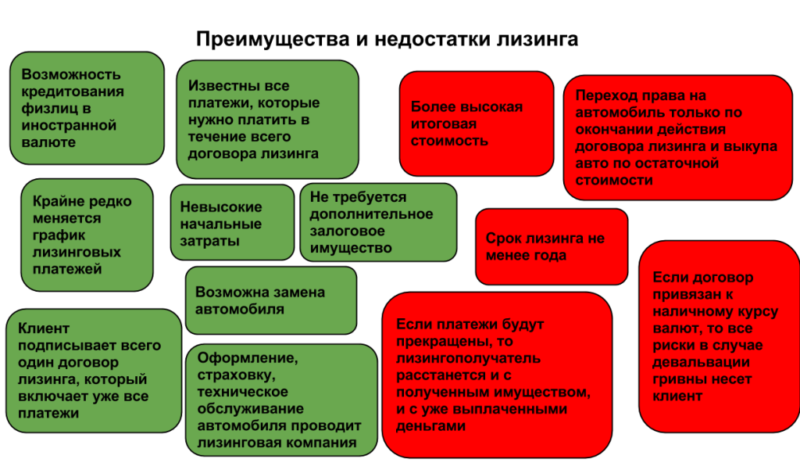

Плюсы лизинга:

- необходимо гораздо меньше документов для оформления, чем при автокредите;

- дополнительные платежи (страхование, постановка на учет в ГИБДД, проведение ТО, транспортный налог) обычно берет на себя лизингодатель, а затраты закладываются в ставку по лизингу;

- ежемесячные платежи ниже, переплаты по процентам отсутствуют (автомобиль возвращается);

- выплачивать всю стоимость автомобиля нет необходимости;

- отсутствие дополнительных комиссий, сборов;

- быстрое рассмотрение заявки на получение автомобиля в лизинг (пара часов);

- если произошло ДТП, лизинговая компания берет на себя все процедуры;

- стоимость ТО лизингового автомобиля ниже, чем кредитного;

- возможность отсрочки погашения суммы;

- легкая смена автомобиля, так как продажей старого авто занимается компания.

Минусы:

Минусы:

- более высокий стартовый взнос, процентные ставки (13-18%);

- более дорогая госпошлина за оформление лизингового договора у нотариуса;

- меньший срок займа (3-5 лет);

- собственник — компания, физическое лицо — арендатор;

- ограничение пробега до 25 000 км в год;

- выезд за границу на приобретенном в лизинг автомобиле осуществляется только после официального разрешения лизингодателя.

Компания имеет право расторгнуть договор в одностороннем порядке, если лизингополучатель не выполняет обязательных требований, например: оставляет машину не на платной охраняемой парковке, сдает в аренду третьим лицам, не уведомляя об этом лизинговую компанию, использует ее в качестве такси, не соблюдает пункты страхования машины.

Автолизинг подойдет Вам больше, если Вы:

- хотите менять машину раз в три года, предпочитаете управлять новым автомобилем;

- аккуратно и грамотно эксплуатируете автомобиль;

- не планируете самостоятельно его модернизировать (тюнинговать, перекрашивать, проводить другие значительные изменения);

- переживаете период раздела имущества;

- Вам необходимо сделать факт наличия автомобиля публичным (есть множество ситуаций, когда это удобно).

Третья альтернатива — факторинг

Следующий банковский продукт — факторинг — наиболее востребован в сфере торговли, как розничной, так и оптовой. Торговые предприятия, как правило, осуществляют свою деятельность на арендованных площадях, а нередко и при помощи арендованной техники или оборудования. Кредитование таких компаний связано с определенными рисками, им попросту нечего предоставить в качестве обеспечения кредита. В тоже время они являются партнерами крупных компаний и торговых сетей, чью дебиторскую задолженность можно использовать в качестве залога.

Процедура выглядит следующим образом — поставщик уступает банку дебиторскую задолженность фирмы, которой была поставлена продукция, получая при этом авансовый платеж в размере 75-90% от суммы долга. При наступлении сроков платежа, дебитор перечисляет задолженность за поставленный товар (услуги) на факторинговый счет. Получив остатки платежа, банк — за вычетом причитающихся ему процентов — перечисляет денежные средства поставщику.

Особенности факторинга

Одна из характерных особенностей факторинговых сделок — отсутствие жестких требований по поддержанию оборотов на расчетном счете клиента, достаточно только поступлений по поставкам, по которым предоставлены подписанные с дебиторами уведомления и отгрузочные документы. А если покупатель задерживает оплату, банком предусмотрен дополнительный период ожидания погашения задолженности, чаще всего до 45 дней.

Доля факторинга в ВВП Российской Федерации на сегодняшний день незначительна, но уже в следующем году эксперты прогнозируют двукратный рост этого показателя. Востребованность этого вида кредитования очевидна, ведь в будущем, торговые отношения нашего бизнеса с иностранными партнерами станут более тесными.

При проведении торговых операций зачастую возникают задержки платежей и образование дебиторской задолженности, что чревато большими финансовыми и временными потерями. А обращение в суд не всегда дает быстрый положительный результат. Именно поэтому специалисты рекомендуют обращаться в кредитное учреждение, работающее в сфере факторинга, обладающее достаточными ресурсами, а главное — опытом решения подобных проблем.

Какое имущество можно взять в лизинг, а какое нельзя

Согласно Федеральному Закону «О финансовой аренде (лизинге)» от 29.10.1998 N 164-ФЗ, в лизинг можно взять любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Иными словами, это непотребляемое имущество, которым можно пользоваться даже после его изнашивания. Такое, как:

автотранспорт

Например, автомобиль для представительских целей, несколько машин для обновления таксопарка или спецтехнику для производства.

Преимущества и недостатки лизинга автотранспорта

| Преимущества | Недостатки |

| Можно приобрести любой автотранспорт — легковые, грузовые авто и спецтехнику | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно выбрать любой тип авто (новый или б/у автомобиль) и продавца (физическое или юридическое лицо) | Просрочки по оплате лизинговых платежей могут привести к изъятию авто лизинговой компанией |

| Минимальный пакет документов в сравнении с кредитом | До получения машины в собственность её нельзя продать, а сдать в аренду можно лишь с разрешения лизинговой компании |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Проводить ТО будут специалисты лизинговой компании или компании-партнера |

| Можно выкупить автомобиль или вернуть лизингодателю после окончания срока договора | |

| Автотранспортом можно пользоваться сразу после внесения авансового платежа |

В лизинг можно взять офисную технику, сложное IT-оборудование или оборудование для промышленного производства. Когда компаниям нужно обновить имущество на более современное или расширить производство, они, чаще всего, делают это именно в лизинг.

Преимущества и недостатки лизинга оборудования

| Преимущества | Недостатки |

| Не нужен большой объем вложений — по сути, это рассрочка под процент | Процентная ставка при лизинге нередко выше, чем при кредите |

| Можно договориться на индивидуальный график платежей, подстроенный под бизнес клиента, чего не предложат банковские организации | Просрочки по оплате лизинговых платежей могут привести к изъятию оборудования лизинговой компанией |

| Оборудованием можно пользоваться сразу после внесения авансового платежа | |

| Прибыль, которую клиент получает за счет оборудования, может покрывать лизинговые платежи | |

| Лизинговые платежи относятся на себестоимость — по итогу уменьшается налог на прибыль | |

| При применении механизма ускоренной амортизации можно сэкономить на имущественных налогах |

недвижимость

Которую также можно выкупить или вернуть лизинговой компании. Чаще всего клиенты используют лизинг, когда им нужно арендовать крупный офис или большую производственную площадь. Учитывая, что в итоге недвижимость можно приобрести в собственность, лизинг получается выгодней коммерческой ипотеки.

Преимущества и недостатки лизинга недвижимости

| Преимущества | Недостатки |

| Лояльное отношение к разовым просрочкам платежей, ведь имущество находится на балансе лизингодателя | Процентная ставка при лизинге нередко выше, чем при ипотеке |

| Лояльные требования к клиенту в сравнении с банковскими организациями | Чаще всего клиент сам оплачивает стоимость оформления лизинговой сделки. Кроме того, она подразумевает еще одну сделку — заключение договора купли-продажи между лизинговой компанией и продавцом недвижимости |

| Можно не афишировать наличие недвижимости и экономить по налогам на имущество |

В лизинг нельзя взять:

- продукты питания;

- сырье;

- стройматериалы;

- земли, леса, водоемы и др. природные объекты;

- военную технику;

- оборудование без заводских номеров.

У этих предметов либо есть «срок годности», либо их финансовая аренда запрещена законом.

Выгодно ли покупать машину в лизинг?

Однозначного ответа нет. Единственное, что можно отметить, физические лица имеют меньшую выгоду, нежели юридические. Далее подробно рассмотрим выгоды для этих категорий.

Чем выгоден лизинг для юридических лиц и ИП?

Основное преимущество лизинга для бизнеса заключается в оптимизации налогов. Юридические лица при помощи лизинга могут обеспечить себе возврат налога на прибыль и НДС. Чаще всего возвращенная сумма составляет свыше 20% от стоимости. Возврат гарантирован на законодательном уровне как для лиц, работающих на “упрощенке” с НДС, так и для компаний с общей системой налогообложения.

Также лизинговые условия позволяют предпринимателю в любой момент вернуть оборудование или автомобиль лизингодателю. Таким образом компания полностью ликвидирует риск простоя техники и лишней траты средств.

Однако, есть и нюансы. В случае с кредитом, предприниматель получает оборудование в собственность, а вопрос просроченных платежей можно решить, хотя это и не всегда просто. В случае с лизингом, лизингодатель остается собственником и в одностороннем порядке может расторгнуть договор и забрать оборудование или технику.

Лизинг снижает общий уровень закредитованности компании, что позволяет улучшить отчетность. Плюс ко всему, оборотный капитал не извлекается из производственных процессов.

Лизинг уменьшает налогооблагаемую базу компании, так как все выплаты включаются в себестоимость, что позволяет значительно снизить налог на прибыль.

Чем выгоден лизинг для физических лиц?

Учитывая, что лизинг наиболее заточен именно под юридических лиц и ИП, работающих на общей системе налогооблажения или как минимум на упрощенке с НДС, физические лица вряд ли смогут получить от него большую выгоду. Это действительно так, ведь в сравнение с автокредитом плюсов зачастую меньше, чем минусов. Разберемся детальнее.

Во-первых, несмотря на то, что лизинговая компания изначально включает сумму НДС в платежи клиента, ни физическое лицо, ни лизинговая компания не получит выгоды от возврата налога на добавленную стоимость.

Во-вторых, собственником автомобиля до полного погашения задолженности будет являться лизингодатель. Следовательно, физлицо не может сдать авто в субаренду без согласования с лизинговой компанией.

И хотя требования к физлицу при одобрении лизинга ниже, чем при получении кредита в банке, вряд ли можно назвать данный финансовый инструмент для физических лиц при покупке авто оптимальным.

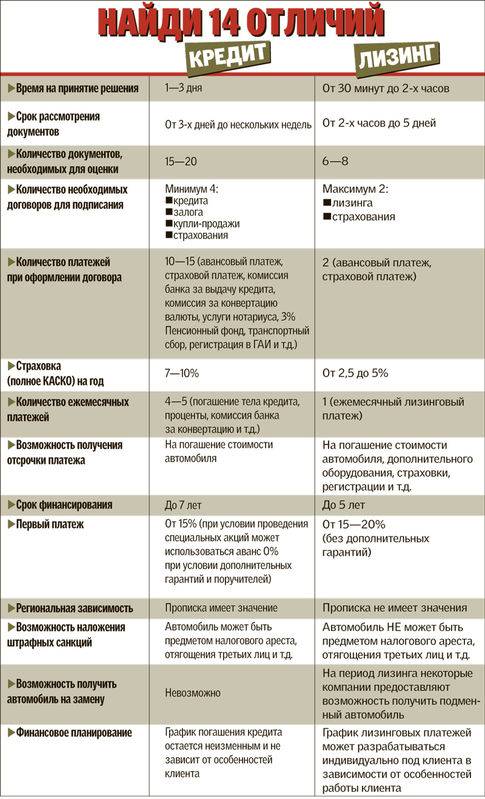

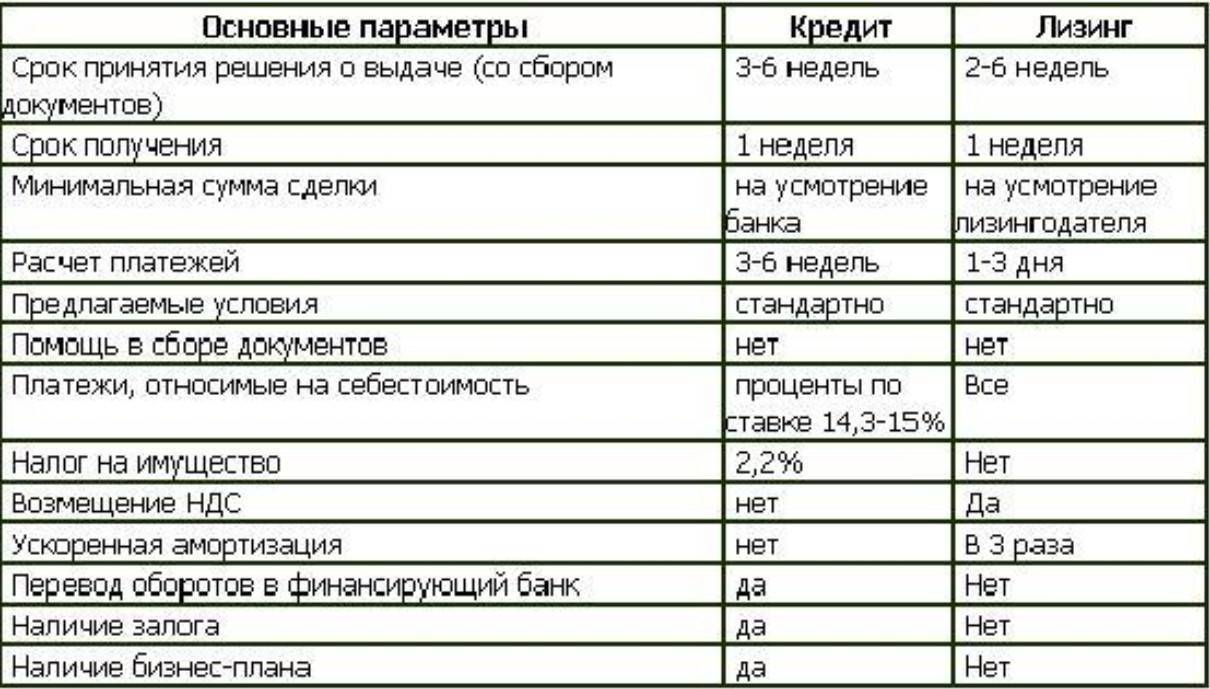

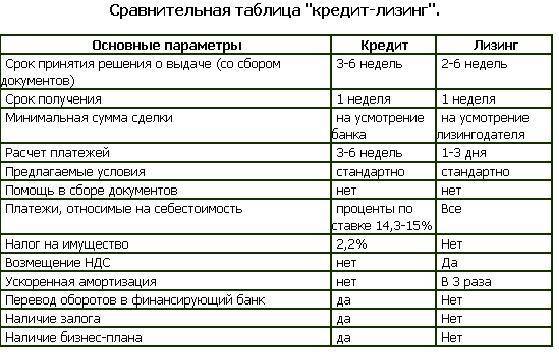

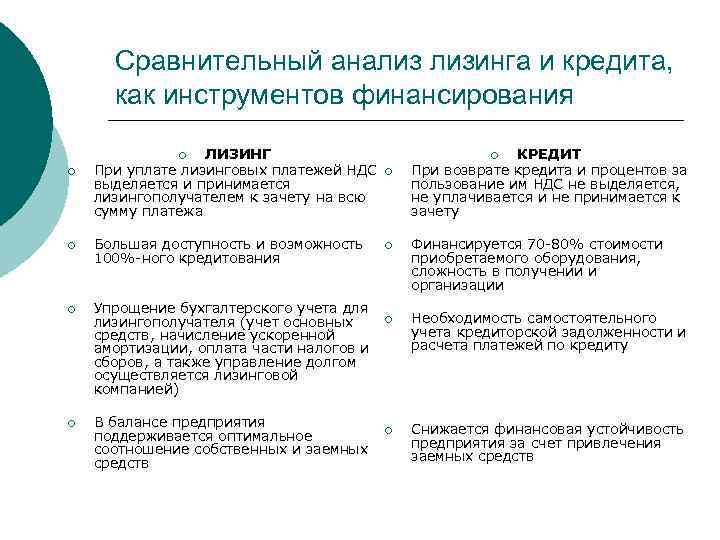

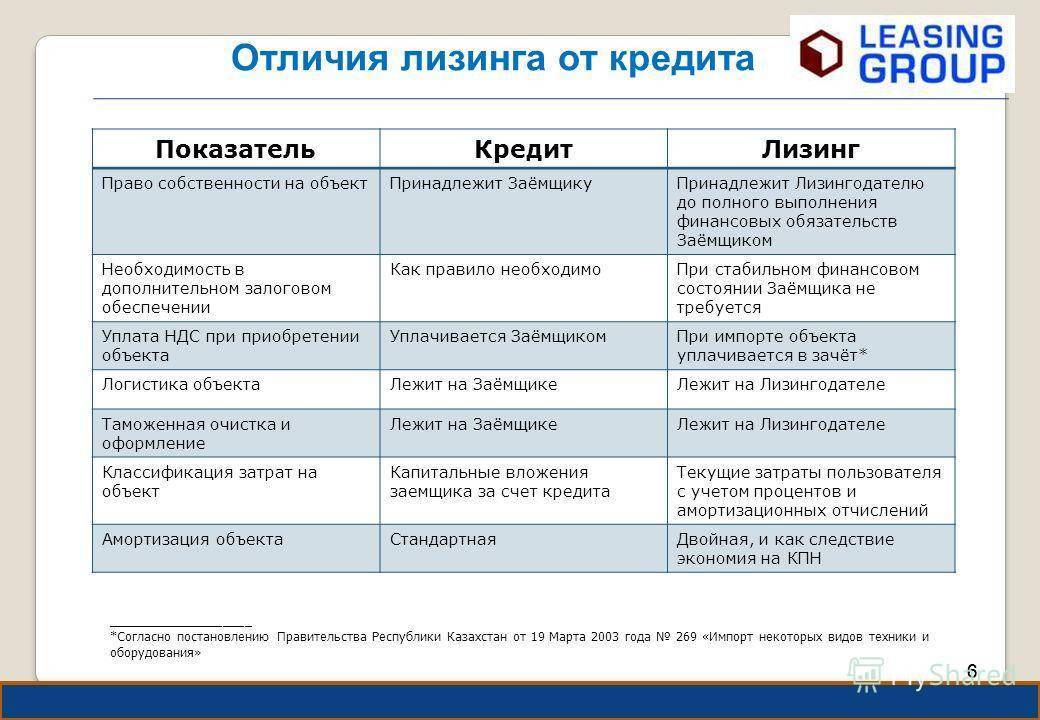

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

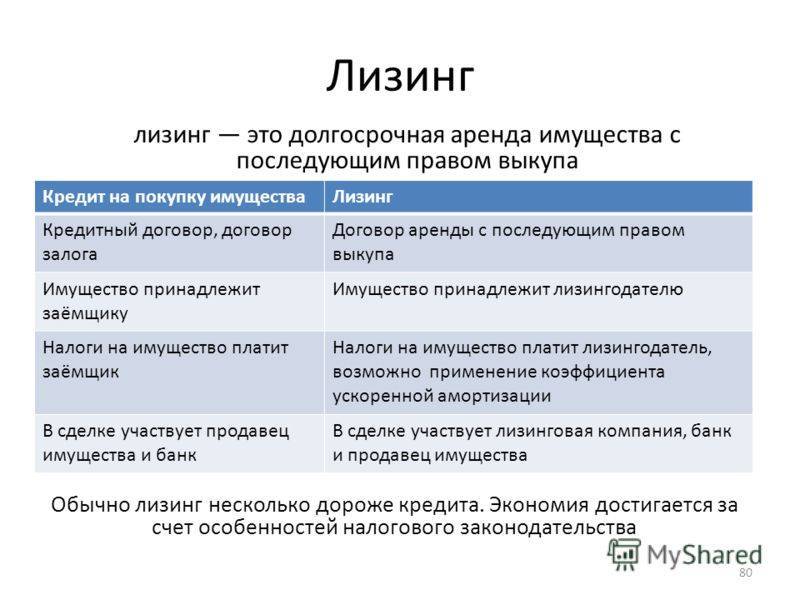

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

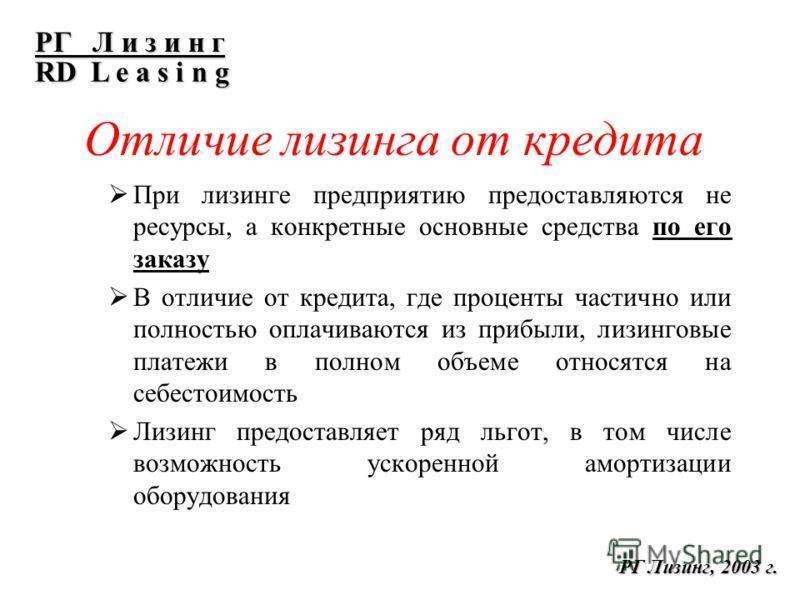

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

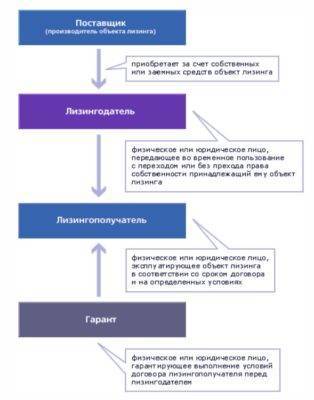

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

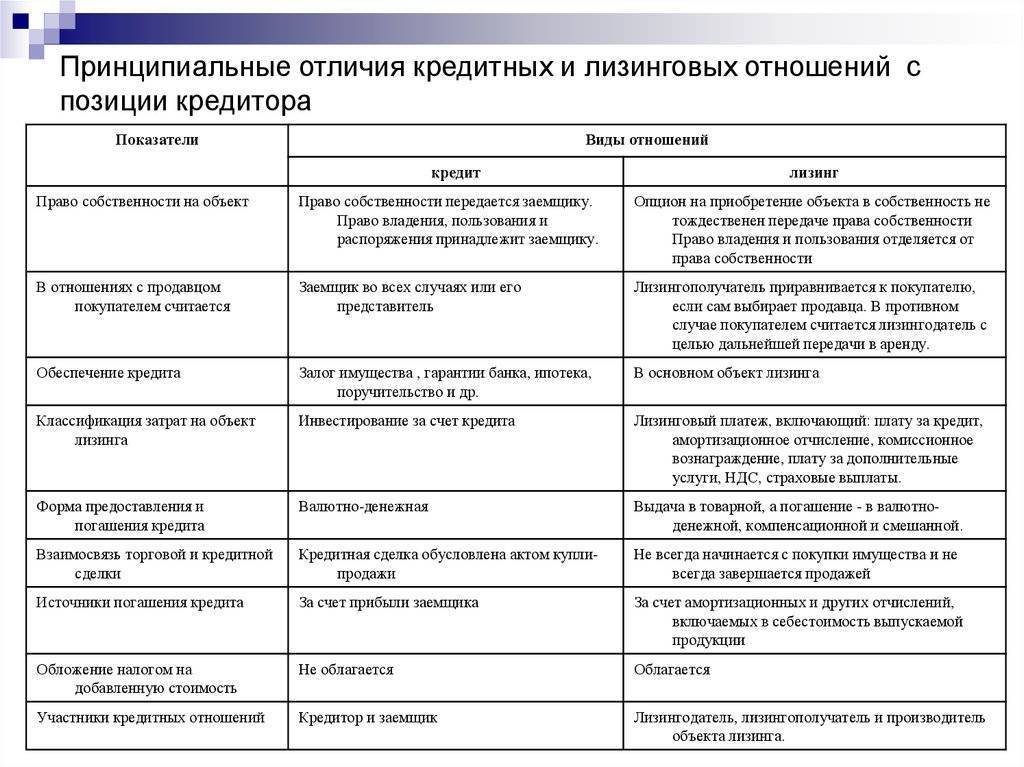

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

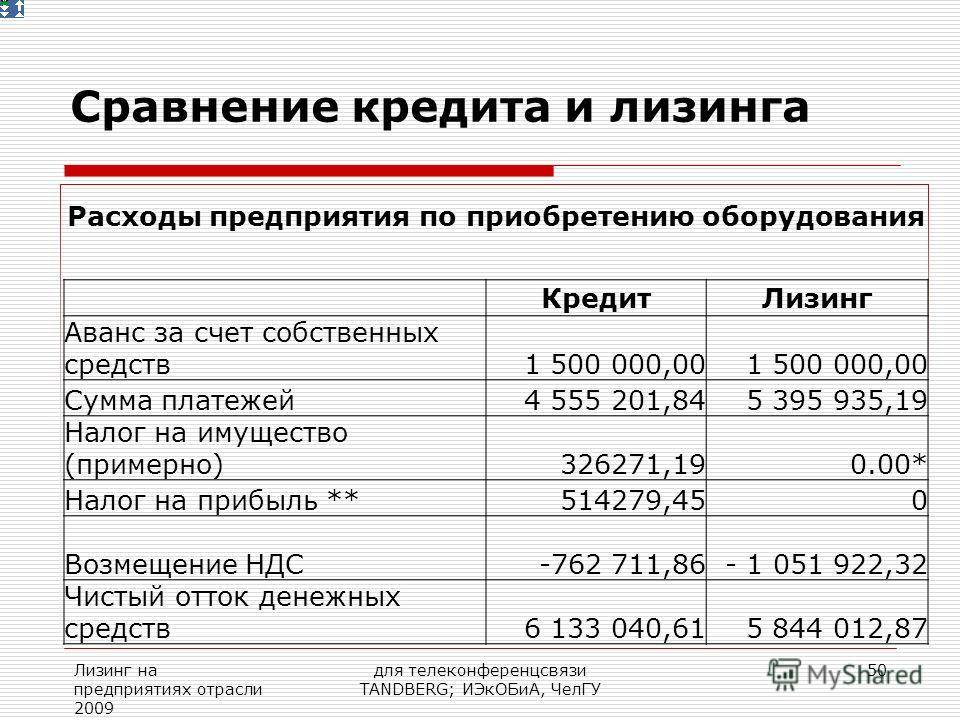

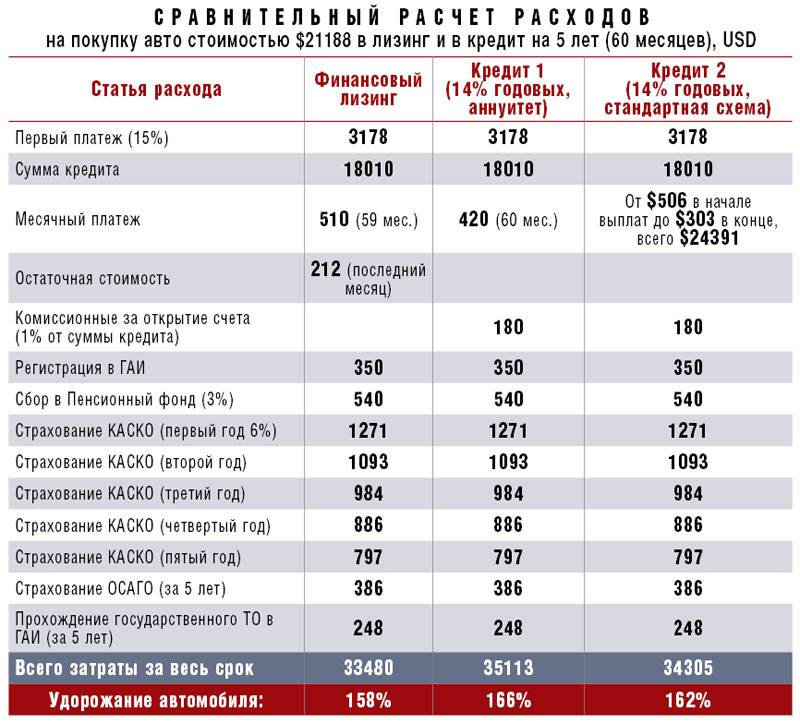

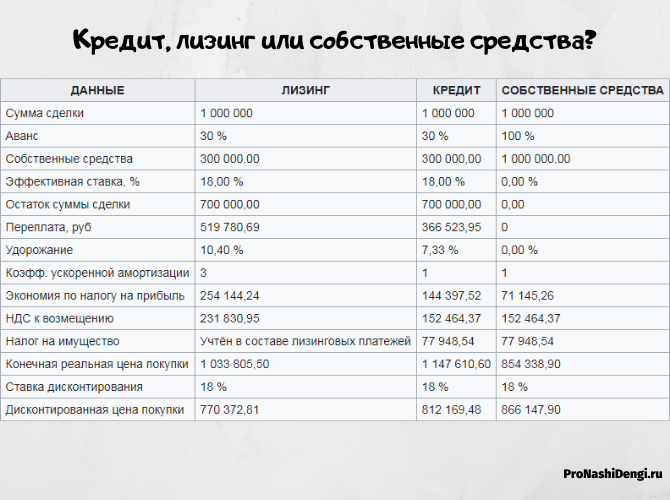

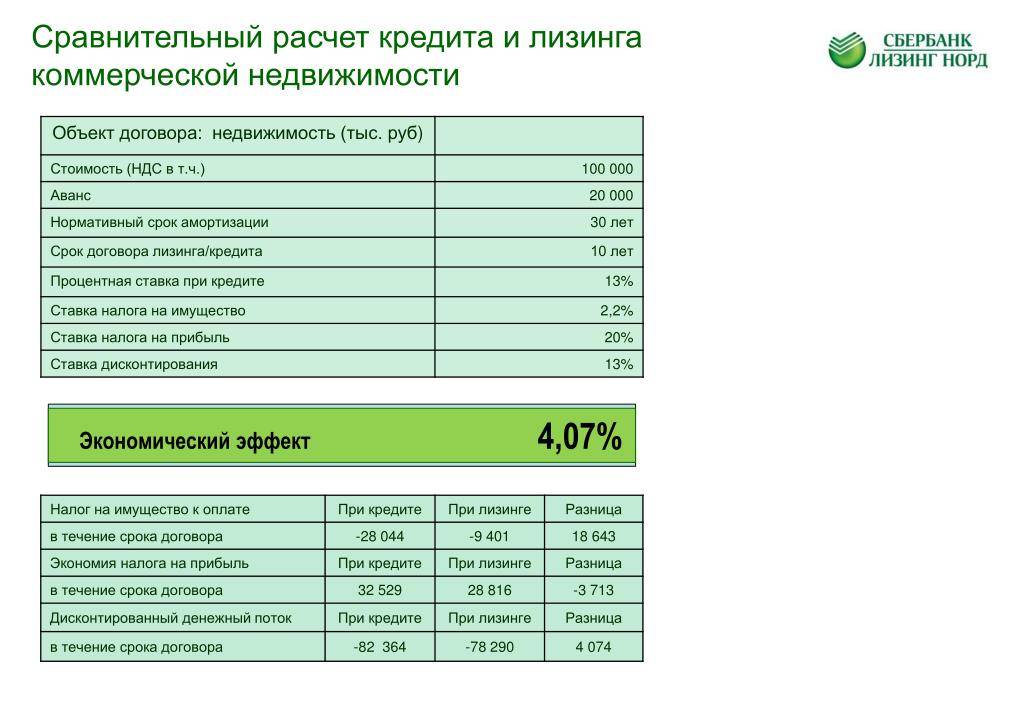

Расчет расходов по кредиту и лизингу, пример

Кредит и лизинг физлиц: в чем разница

Физлица, хоть бы и богатейшие, потому и «физ», что капитала и основных фондов не имеют по определению. У них могут быть только собственные средства, движимое и недвижимое имущество. Суть отличий фирмы и ее учредителя-гендиректора как гражданина в том, что фирму можно разорить дотла и уволить сотрудников, в том числе и гендиректора. Но отнять у безработного теперь гендиректора все его кровное, полностью лишив его средств к существованию, уже нельзя.

С другой стороны, прощать неплательщикам тоже нельзя, иначе все вообще очень быстро разорятся. Чтобы общество не вверглось в хаос, право претензии на личное имущество граждан имеют только отдельные категории организаций, например, финансовые, по решению суда. Лизингодатели к ним не относятся, поэтому физлиц лизингуют не так, как предприятия и организации: для обеспечения финансовой стороны дела подключается третья сторона, лизинговая компания (лизингер). Она может быть «дочкой» производителя, но права производить продукцию не имеет. Зато может проводить финансовые операции с физлицами. Производитель – наоборот. Тогда чем отличается кредит от лизинга для физических лиц? В общем, отличия таковы:

- Залог или иное обеспечение для лизинга не нужны, так как лизинговое имущество до окончания договора остается собственностью лизингодателя.

- Лизинг оформляется двумя договорами: купли-продажи имущества лизингодателем у производителя и лизинговой сделки между дателем и арендатором.

- Никаких авансов и дополнительных комиссий: имущество арендуется, а не приобретается. Лизингер — не банк, он не ведет счета клиента, не обналичивает ему кредитные средства и т.п.

- Начальные затраты на оформление предмета лизинга по закону берет на себя лизингер. Арендатор получает, как это по правилам аренды и положено, вещь, сразу пригодную для использования. Оплата первоначальных расходов «разбрасывается» по арендным платежам.

- Лизингер имеет полное право отобрать обратно предмет лизинга при нарушении клиентом условий договора без суда и вообще каких-либо разбирательств, достаточно подписи нотариуса на акте изъятия.

Последний пункт – основное препятствие для широкого распространения, если можно так выразиться, физлизинга. Допустим, просрочил я платеж по кредиту. Банк обязан напомнить, может наложить штраф/пеню; в общем для него неплательщик – тягомотина, к которой без суда и не подступишься.

Юридические тонкости оформления кредита и лизинга

- Кредитной организацией может быть только банковская система с разрешением на кредитную деятельность в определенных рамках. Например, работа с физическими или юридическими лицами, выдача потребительских кредитов, выдача кредитных карт. Автокредит и целевые кредиты – отдельная тема, требующая дополнительного лицензирования и разрешений. Заниматься выдачей кредита может только лицензированная финансовая компания. Соответственно, кредит – это некоторая манипуляция с деньгами, финансовая операция. Взять кредит равнозначно с «одолжить денег».

- Лизинг – это аренда оборудования с дополнительными условиями. Сдать оборудование в аренду может любой, располагающий данным активом на правах собственника. Не обязательно даже быть юридическим лицом, чтобы сдать в долговременную аренду с возможностью последующего выкупа некоторое оборудование или автомобиль. Достаточно грамотно оформить договор. Лизинг, как и аренда — не финансовая операция, а соглашение об использовании имущества. Для предоставления техники в лизинг не требуется дополнительное лицензирование, аккредитация, подтверждение финансовой состоятельности.

Собственник может включить в договор дополнительные пункты о компенсациях при повреждении оборудования и другие произвольные пункты. Рассрочка платежа также должна быть отображена в договоре. Выкуп после определенного срока аренды не является непременным условием сделки и должен быть отображен отдельным пунктом.

Это принципиальная разница между кредитом и лизингом.

Что такое лизинг, и чем он отличается от кредита

И кредит, и лизинг может быть использован для приобретения и использования:

- техники;

- оборудования;

- транспортных средств, включая грузовые, пассажирские и иные;

- недвижимости;

- прочих активов.

Обе программы могут быть оформлены как частными, так и корпоративными клиентами. Для того чтобы понять, что будет выгоднее, необходимо определить разницу между лизингом и кредитом и оценить преимущества каждого варианта.

Что такое лизинг?

Если говорить простыми словами, то лизинг — своеобразный аналог долгосрочной аренды.

В лизинговой сделке обычно задействованы 3 стороны:

- собственник — владелец движимого или недвижимого имущества, который хочет сдать его в аренду;

- пользователь (лизингополучатель) — лицо, которое будет распоряжаться активом на условиях платности и срочности;

- специализирующаяся на таких контрактах компания (лизингодатель) — сторона, которая является посредником между собственником и пользователем.

Зачастую лизинговая фирма сама является владельцем актива, что сокращает количество участников сделки до двух.

Средняя ставка по лизингу — от 5% до 15% годовых. В зависимости от договоренности, в платеж может быть включена не только плата за пользование активом, но и издержки на его обслуживание, ремонт, страхование и прочие.

Схема лизингового контракта

Обобщенно, сделка выглядит следующим образом:

- потенциальный пользователь обращается к лизингодателю с потребностью получить во временное пользование тот или иной актив;

- лизинговая компания проверяет возможность заключения договора;

- при положительном решении подписывается соглашение, согласно условиям которого пользователь будет арендовать имущество и оплачивать взносы в оговоренном размере ежемесячно или с иной периодичностью.

По окончанию срока договора возможны следующие вариант:

- оформление в собственность — пользователь вносит остаточную стоимость имущества и становится его юридическим владельцем;

- пролонгация договора — стороны могут продлить заключенное соглашение на аналогичных или скорректированных условиях;

- обмен — клиент может выбрать другой объект и заключить новое соглашение;

- возврат — используемое имущество возвращается лизингодателю, взаимные обязательства между сторонами считаются исполненными.

При желании продлить договор или заключить новый клиент может рассчитывать на привилегии или скидки — к повторно обратившемся при условии, что пункты договора не были нарушены, лизинговые компании относятся лояльнее.

Отличие между займом и финансовой арендой

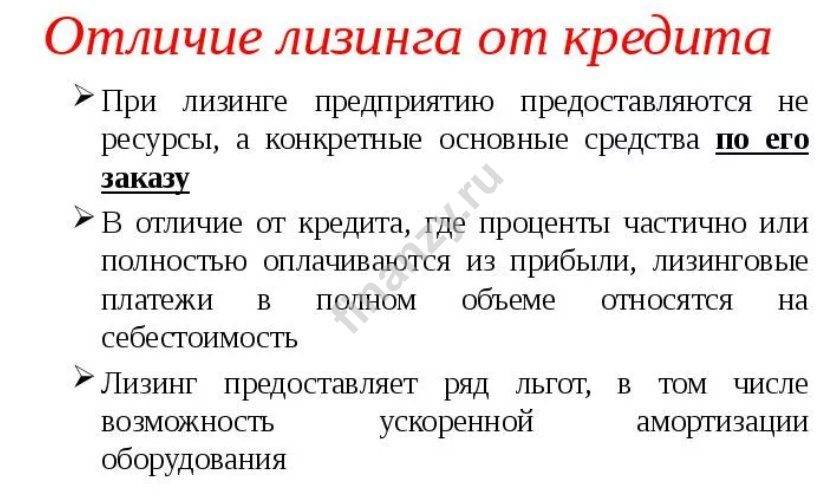

Основное отличие лизинга от кредита состоит в том, что при заключении договора кредитования заемщик получает денежные средства на реализацию определенной цели, во втором варианте, когда речь идет о договоре лизинга он получает в аренду какой-либо предмет, то есть имущество. Но с другой стороны, в обоих вариантах заемщик или лизингополучатель получает желаемое имущество по взаимовыгодному договору, на условие платности возвратности. Кстати, по кредитному договору у заемщика есть право выбора на приобретение того или иного предмета, а по договору лизинга только определенная договором имущество.

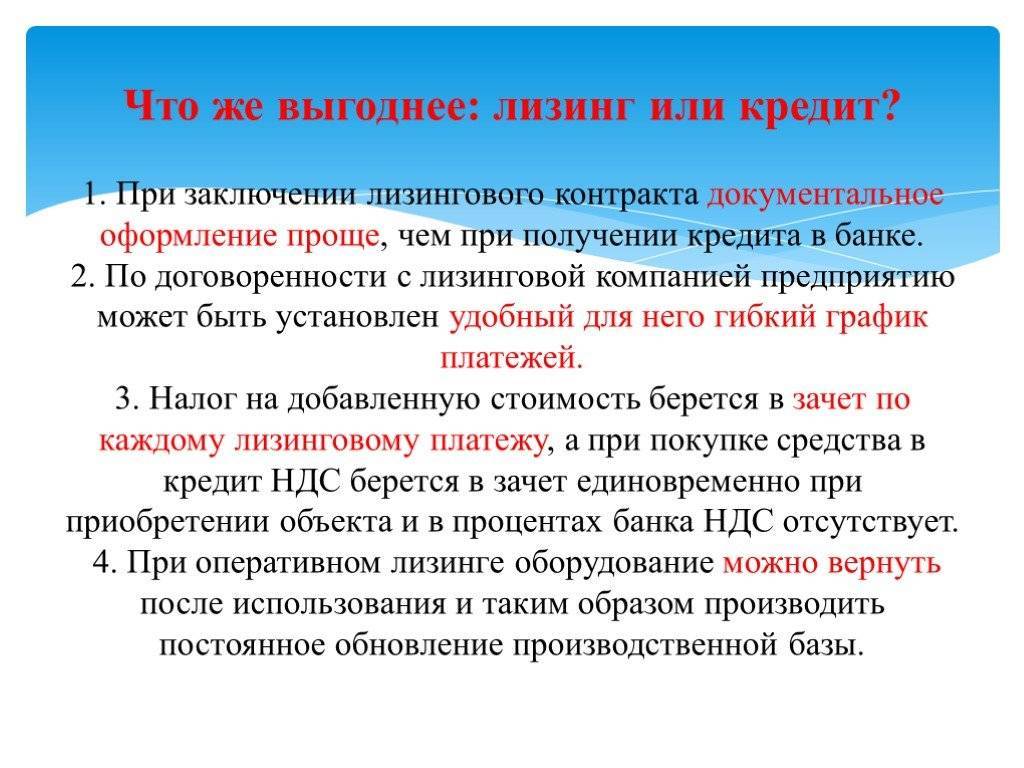

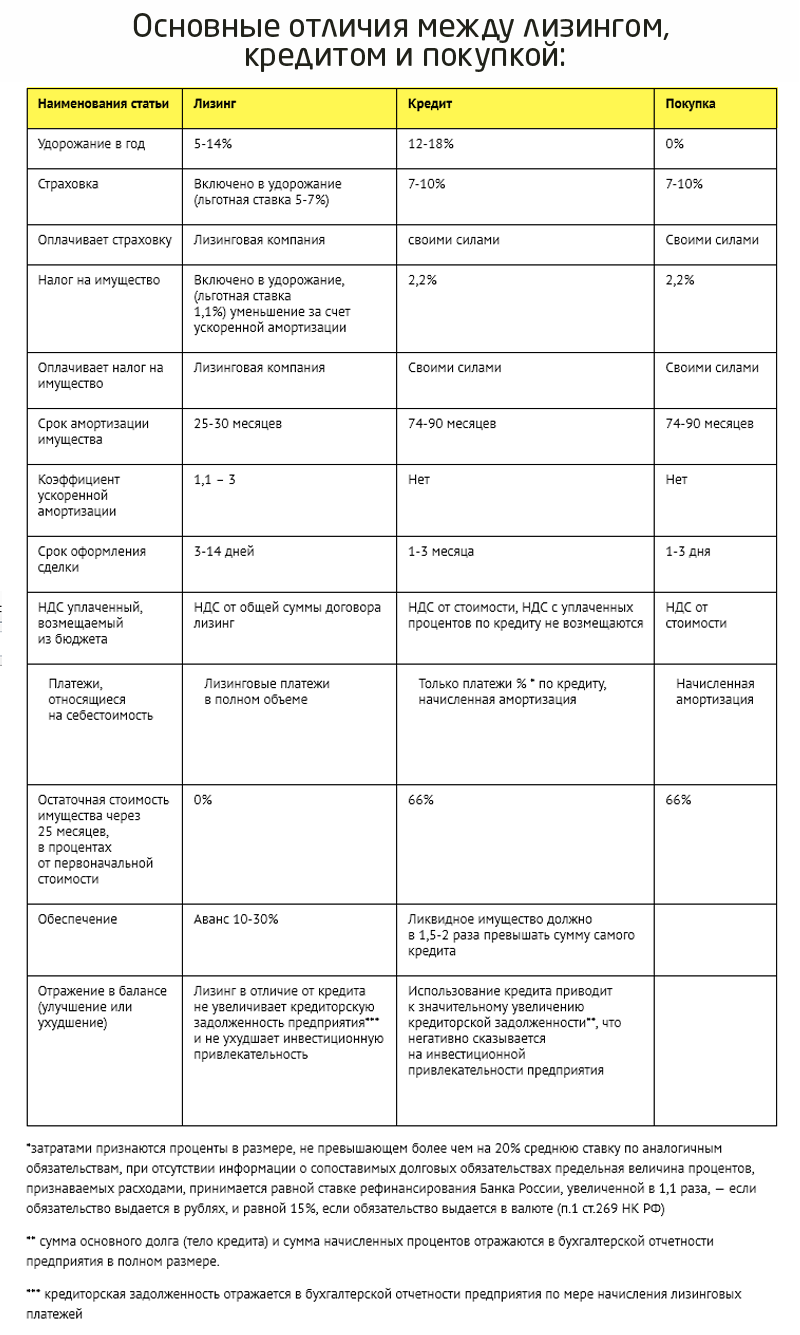

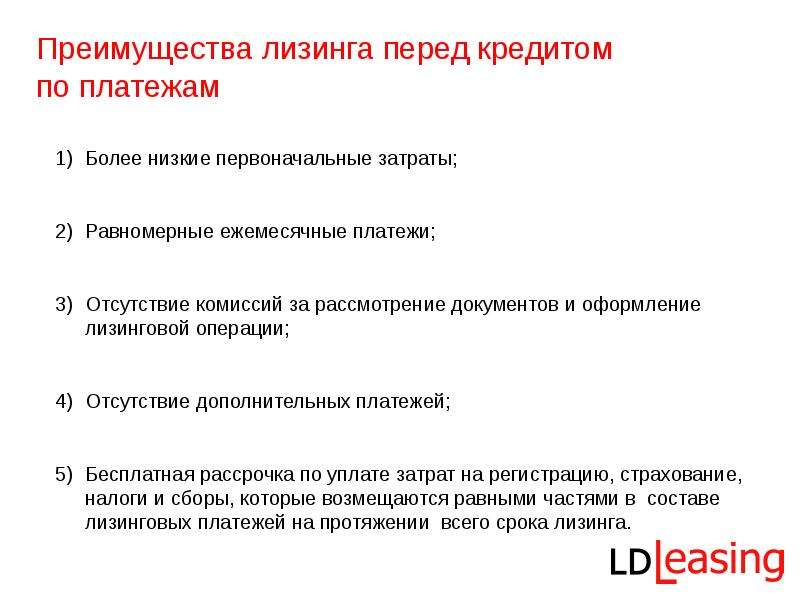

Рассмотрим преимущества лизинга перед кредитом:

- Договор лизинга заключается на прозрачных условиях, то есть клиент заранее знает все условия сотрудничества и свои финансовые затраты по нему.

- Взнос по договору лизинга, как правило, ниже, нежели по кредитному договору.

- Если речь идет о лизинге транспортного средства, то компании, предоставляющие услуги, берут на себя расходы за страхование и ТО.

Теперь рассмотрим ряд недостатков:

- Итоговая стоимость имущества может быть больше, нежели по договору банковского кредита.

- По окончании действия срока договора аренды клиент должен заплатить остаточную стоимость арендованного имущества.

- При нарушении договора аренды, то есть в том варианте, если клиент перестает вносить ежемесячные платежи, арендодатель имеет право забрать имущество без возмещения его стоимости.

- Имущество переходит в собственность клиента только по окончании срока действия договора и уплаты остаточной стоимости предмета.

На самом деле понятие лизинг, особенно для частных клиентов, появился в нашей стране не так давно, а на законодательном уровне такие договоры начали регулироваться лишь с начала 2000 годов. К тому же, договор лизинга применяется только по отношению к автотранспортным средствам для физических лиц, или иных средств производства для юридических лиц. Причем физические лица начали пользоваться договором аренды с 2011 года, и до сих пор финансовая услуга находится на этапе своего формирования и развития, к тому же лизинговых компаний в нашей стране мало.

К тому же нужно отметить, что физические лица не так активно пользуются договором аренды по той причине, что схема банковского кредитования для них намного ближе и понятнее. То есть, заемщику достаточно собрать определенный пакет документов, подтвердить свою платежеспособность и выбрать имущество для покупки в кредит. Затем оформить договор кредитования и вносить ежемесячно одинаковую сумму в счет погашения задолженности перед банком. Здесь банковский кредит по сравнению с лизингом более понятный для потенциального пользователя.

Чем лизинг отличается от кредита? В первую очередь, между заемщиком и банком нет посредников, в соглашении об аренде появляется еще одна сторона лизингодатель, который имеет все права на предмет лизинга, который в будущем переходят клиенту при том условии, что он не нарушил условия договора аренды. Кроме того, лизингодатель имеет полное право отслеживать порядок использования предмета аренды до полного его выкупа.

Виды и какое имущество можно взять в лизинг

Существует множество форм лизинга, которые отличаются друг от друга специфическими особенностями. Вид оформленной сделки делится на три категории.

Возвратный

Данную форму лизинга можно охарактеризовать как самую особенную. Специфика сделки заключается в том, что получатель лизинга одновременно является продавцом объекта. Иными словами, юридическое лицо осуществляет продажу своего имущества лизинговой компании, а также заключает с ней сделку, по которой будет получать это же оборудование или технику в пользование по договору аренды.

Таким образом, возвратный лизинг оформляется с участием залога

Важно учитывать, что организация все так же получает средства на развитие фирмы. Возвратный вид сделки более прочих подвержен коррупции. По данной сделке юридическое лицо может приобрести технику, автомобили различной грузоподъемности, недвижимость, железнодорожные и водные транспортные средства

По данной сделке юридическое лицо может приобрести технику, автомобили различной грузоподъемности, недвижимость, железнодорожные и водные транспортные средства.

Финансовый

Вид сделки, в которой участие предоставляющей лизинг компании является исключительно формальностью. Приобретатель имущества получает технику сразу от поставщика. Арендодатель покупает активы для лизингополучателя и передает ему имущество на оговоренный период.

К концу срока предоставления объектов лизинга будет оставлена определенная сумма выплат. Также сделка предполагает обязательное условие: приобретенная техника или оборудование должно быть принято в случае возврата объектов юридическим лицом.

Операционный

Предполагается для крупных поставщиков транспортных средств. Главное отличие этой разновидности фигурирует в названии. Предоставляющая лизинг компания обязуется взять на себя все сопутствующие сделке операции. Это означает, что компания должна позаботиться о транспортировке объектов, поддержании их состояния и обслуживании.

Лизингодатель в этой схеме признается основным участником сделки. Для покупателя данная сделка выгодна, так как он может приобрести автомобиль и пользоваться этим ТС несколько лет, после чего оформить бумаги на новое улучшенное авто.

Что такое кредит

Кредит — это предоставление денежных средств под проценты ФЛ или ЮЛ с помощью кредитных организаций.

Оформляя на автомобиль кредит, покупатель становится его законным владельцем. Он ежемесячно выплачивает определенную сумму на заранее установленный период времени. Ответственность по обслуживанию объекта покупки лежит на нем.

В кредит можно купить любое движимое и недвижимое имущество, автомобили, бытовую технику, оплатить обучение или отдых и многое другое. В этом плане возможности кредита намного шире лизинговых.

Плюсы и минусы лизинга

Перечислим основные особенности:

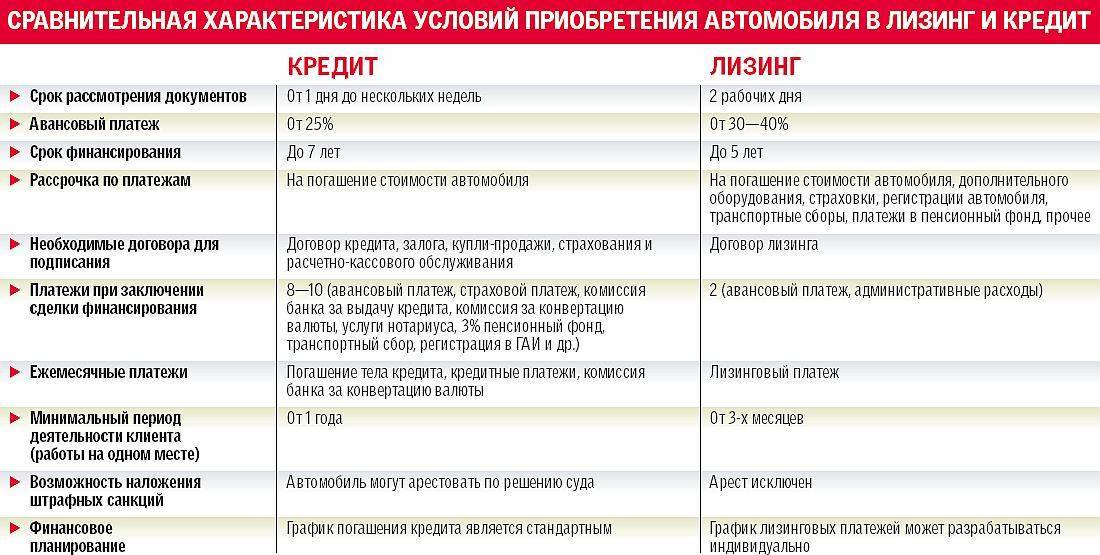

- сроки финансирования больше, чем при кредитовании. В среднем — от года до 5-ти лет, при этом ставка не растет по принципу «чем дольше срок, тем выше проценты»,

- взятая в аренду техника и/или имущество обслуживается арендодателем и находится на полном обеспечении лизинговой компании до момента окончания договора,

- договор по предоставлению аренды, как правило, заключают быстро (в среднем, за день) — это отличается от кредита, где сроки рассмотрения заявки — несколько дней и больше,

- согласно законодательству о сельском хозяйстве, малом бизнесе и некоторых других отраслей предпринимательства, при приобретении имущества в лизинг могут быть предоставлены скидки, льготы или субсидии — в чем разница с обычным кредитованием,

- повышенная процентная ставка — то, чем отличается лизинг от кредита — но при расчете долгосрочной аренды этот минус может превратиться в плюс,

- при лизинге более гибкие условия расчета платежей — есть возможность изменить график. Например, учитывая сезонность — посевная, сбор урожая — если речь идет об агропромышленном секторе,

- в расчет платежей можно включить оплату налога на имущество, транспортного налога и страхование,

- лизинговые платежи облагаются НДС, в отличие от выплат по кредиту — но, если предприниматель работает на «упрощенке» (УСН), уплаченные лизинговые платежи НДС увеличивают затраты по договору лизинга,

- можно взять оборудование или технику, бывшую в употреблении — это сэкономит средства.

Как работает государственное субсидирование

Государство уже несколько лет активно поддерживает лизинг в России – например, сейчас значительная часть поставок пассажирских автобусов в регионы идет именно по программам лизинга, как и поставки воздушного, морского или железнодорожного транспорта. Фактически лизинговые компании заменяют собой банки, но без избыточного регулирования и с более гибким подходом к каждому клиенту.

Существует несколько программ поддержки лизинга, но с автотранспортом работает одна – «Автопром». Ее основные условия такие:

- предоставляется на покупку коммерческой колесной техники, произведенной в России. Это легковые, грузовые автомобили и автобусы, производство которых до определенного уровня локализовано в России, произведенные в 2021 году;

- есть ограничение по маркам и моделям транспорта, участвующим в программе;

- сумма составляет до 10% от стоимости ТС, но не более 500 тысяч рублей;

- требования к клиенту стандартные – наличие лицензии на осуществляемые виды деятельности, отсутствие претензий со стороны налоговых органов и проблем в кредитной истории.

Как пояснили нам в компании «Газпромбанк Автолизинг», субсидия представляет собой компенсацию части стоимости транспортного средства. С точки зрения клиента это скидка в размере до 10% от стоимости ТС – фактически ее предоставляет лизинговая компания, которая затем получает эту сумму от Минпромторга.

Пока возможности программы ограничены – Минпромторг отобрал для участия в программе лишь 15 лизинговых компаний (хотя всего их около 100), и выделил им финансирование в размере 3,8 миллиардов рублей. Как считают в компании, этой суммы хватит лишь на до лета, а чтобы она существовала и дальше, нужно дополнительное финансирование.

В отрасли пока остались не очень довольны тем, как Минпромторг распределил финансирование – многие региональные компании фактически остались без финансирования, «выпав» из программы по формальным признакам (а действующий механизм отвечает интересам лишь крупнейших федеральных компаний, что вредит репутации самого лизинга.

Отметим, что в прошлом году в России стартовала программа «Доступная аренда», которую также курирует Минпромторга. Это еще более упрощенный вариант аренды автомобилей, предназначенный, в том числе, и для физических лиц. Выделили на программу ненамного меньше, чем на «Автопром» – 2,5 миллиарда рублей, все это должно начать двигать авторынок к так называемой «шеринговой» модели и модели подписки.

Автолизинг – основные понятия

Под автолизингом подразумевается вид арендных отношений. Физическое лицо получает возможность временно использовать автомобиль за определенную плату с возможностью его последующего выкупа. Для регулирования отношений заключается договор долгосрочной аренды, в котором отсутствует обязательство выкупа автомобиля.

Алгоритм заключения договора выглядит следующим образом:

- Клиент выбирает подходящий автомобиль.

- Если в автопарке такой машины нет, то лизинговая компания обратится к дилеру.

- Автомобиль, который уже является собственностью компании, передается во владение клиенту на основании заключаемого договора.

Выкуп автомобиля является опциональной возможностью. Лизинг подразумевает собой аренду, а не куплю-продажу транспортного средства. Клиент оплачивает время использования автомобиля, не погашая его стоимость. Договор может иметь пункт с указанием остаточной стоимости, которая будет определять размер платежа для покупки автомобиля.

После заключения договора, официальным владельцем автомобиля становится лизингодатель. Он же будет заниматься постановкой ТС на учет, проведением технического осмотра и подготовкой документов на машину.

Лизинг имеет следующие преимущества:

- малый пакет необходимых документов;

- заявка на лизинг рассматривается около двух часов;

- отсутствуют дополнительные платежи и сборы;

- покупка автомобиля является правом, а не обязательством;

- ежемесячный платеж меньше, чем при кредите;

- все дополнительные расходы несет лизингодатель;

- не требуется продавать авто для его смены;

- меньшая стоимость ТО при сравнении с автомобилем, приобретенным в кредит;

- последствия ДТП ложатся на компанию.

Лизинг имеет следующие недостатки:

- размер процентной ставки;

- выезд за пределы страны на лизинговом авто допускается только при наличии разрешения от компании в письменном виде;

- пробег в год не должен превышать 25 тыс. км;

- небольшой срок действия договора;

- высокая стоимость оформления договора;

- автомобиль не является собственностью клиента.

У лизинговой компании имеется полное право на расторжение договора, если лицо, арендующее авто, не выполняет установленные требования. К таковым могут относиться: обязательство парковаться только на охраняемых местах, невозможность передачи авто в аренду или его использование в качестве такси. Ограничения устанавливаются для каждого лизингового договора в индивидуальном порядке.

Отображение техники и автомобилей в бухучете предприятий

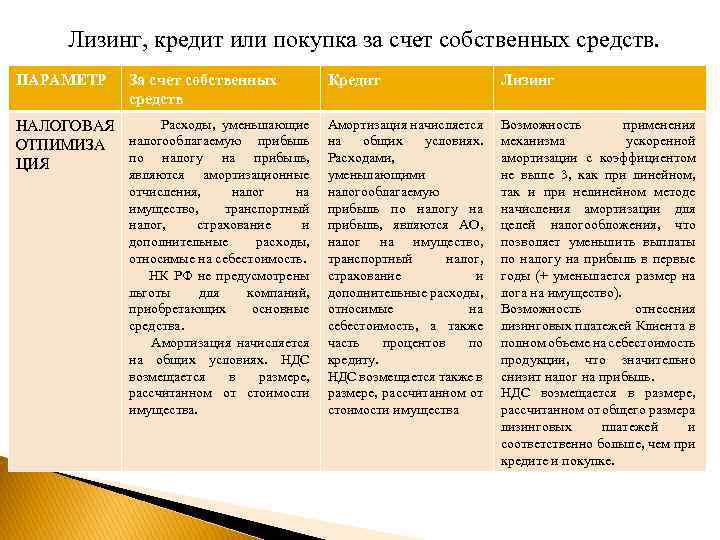

Для предприятий, автомобиль, купленный в кредит, относится к основным средствам. В соответствии с правилами бухучета, отдельной графой начисляется амортизация, постепенно снижающая стоимость актива. Плата за кредит вносится с облагаемой налогом прибыли. Даже если кредит был выдан на выгодных условиях, налог на прибыль становится существенной переплатой.

Единственный шанс избежать переплаты – попытаться доказать, что деньги за технику идут на благотворительность, основать специальный благотворительный фонд и нанять инвалидов водителей или оказывать какие-то благотворительные услуги по перевозкам. Это не слишком выгодно, довольно хлопотно и оправдано только при больших общих объемах. Именно по этой причине по улицам Европы ездят автобусы с пандусами для инвалидов. Они не только выполняют перевозки, но и занимаются благотворительностью и уходят от повышенных ставок налогообложения. Самое обидное, что даже если техника числится в залоге банка, она все равно числится на вашем балансе. Расходы на кредит все равно идут из прибыли, как приобретение основных средств производства.

Расходы на лизинг оформляются в отдельном бухгалтерском счете «расходы на аренду техники и автомобилей» и относятся к затратам на производство, соответственно, не облагаются налогом на прибыль. Это огромная разница, которая успешно перекрывает разницу в стоимости между кредитом и лизингом в большинстве случаев.

Чтобы подробно разобраться в вопросах бухгалтерских счетов и оформления активов и оформления затрат на производство, сходите на консультацию опытных бухгалтеров или наймите бухгалтера, понимающего эту разницу, пусть даже с большой зарплатой.

Простыми словами резюмируем. В бухгалтерском учете кредитное оборудование – основные средства, налогооблагаемая база, лизинговое оборудование – затраты на производство – не налогооблагаемая база.