Пример из судебной практики

Руководствуясь ФЗ №40 от 25.04.2002, гражданин Мельников Г.П подал исковое заявление в суд в отношении страховой компании, выдавшей ему полис ОСАГО. Представитель страховщика утверждал, что возникновение механического дефекта на задней части кузова не является страховым случаем при отсутствии констатации факта ДТП работниками дорожной полиции. В декабре 2012 года Заводским районным судом города Орла было вынесено решение об установлении необходимости страховой выплаты по полису ОСАГО гражданину Мельникову Г.П., несмотря на отсутствие возможности применения базовых знаний трасологии. Причиной для вынесения подобного вердикта стал договор, подписанный страховщиком и страхователем, в котором прописываются обязанности сторон, а также определение страхового случая. Заводской районный суд г.Орел обязал СК возместить сумму ущерба, причиненного транспортному средству. К тому же, ответчику придется доплачивать за понесенные истцом судебные издержки.

При покупке ТС автомобилист обязан позаботиться о безопасности, вовремя проходить техосмотр, купить страховку ОСАГО и пытаться мирно урегулировать спорные ситуации на дороге. При возникновении недоразумений с СК, водитель всегда может сделать независимую экспертизу и обратиться в профессиональное объединение страховщиков.

Как действовать в случае отказа?

Не секрет, что задача страховой компании заключается в получение максимальной прибыли. При этом доход страховщика представляет собой разницу между объемом полученных средств за проданные полисы и выплатами по страховым случаям. Несмотря на желание сохранить репутацию, для многих организаций вопрос денег остается на первом месте. Не удивительно, что случаи отказа происходят с завидной регулярностью.

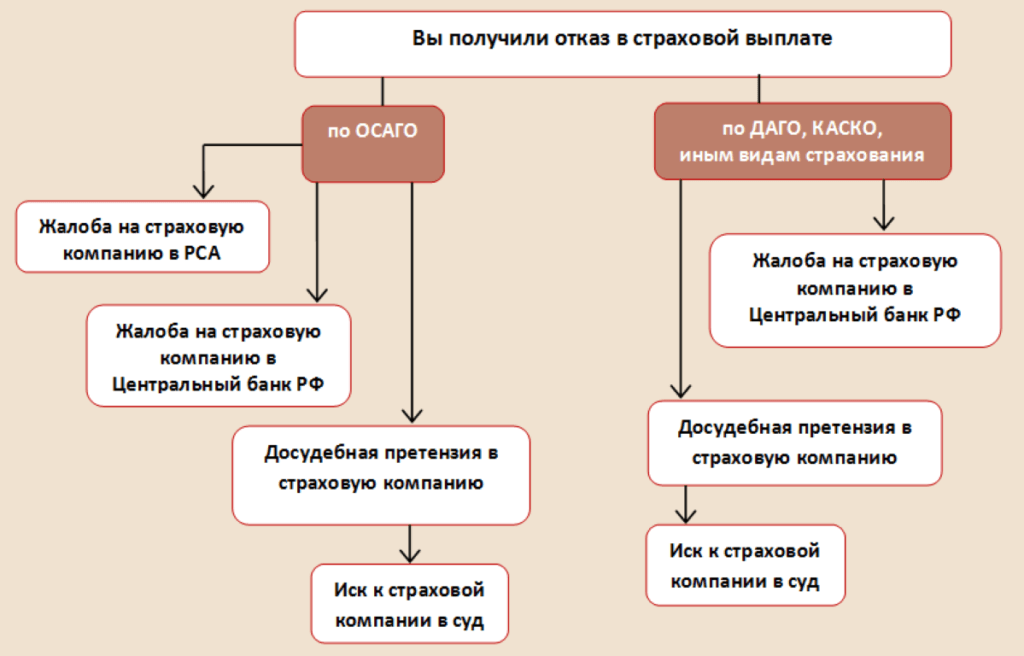

Задача страхователя — выполнять обязательства по договору. При возникновении ДТП подается заявление и необходимый пакет бумаг, после чего страховщик дает ответ. В случае отказа клиент вправе оформить претензию. Если досудебное решение не дает результата, остается обратиться в судебный орган. При сумме ущерба до 50 000 рублей заявление подается в мировой суд, а если выше — в районный.

Вместе с иском отдается договор, полис (копия), справка о ДТП, протокол (оформляется на месте). Также передается претензия, письменный отказ страховщика, заключение эксперта, результаты досудебного решения проблемы и чек о выплате госпошлины. С учетом имеющейся информации суд принимает решение, удовлетворять иск заявителя в отношении выплат по ОСАГО или нет.

Когда отказ в выплате страховой законен?

Итак, по ОСАГО страхуется Ваша автогражданская ответственность. Это значит, что Вы застрахованы от вины в ДТП — страховая компания компенсирует ущерб вместо Вас, если Вы оказались виновником аварии.

Часть 25 статьи ФЗ “Об ОСАГО” даёт страховщику право отказывать в такой компенсации в случаях, предусмотренных законом. Давайте рассмотрим случаи, когда отказ страховой компании в выплате основывается на законе.

Если у Вас неполный набор документов по ДТП

Мы уже рассматривали в отдельной статье, как правильно подавать полный список документов. Он зависит от того, причинён ли в ДТП вред только имуществу или же здоровью и жизни людей.

Если пакет документов неполный, то страховая компания имеет право законно отказать в ремонте или выплате.

Если не предоставить машину на осмотр страховой

Этот риск для водителя часто появляется при оформлении европротокола. Дело тут в том, что как в случаях, если ДТП оформлялось с помощью него, так и если без такового, водитель обязан не приступать к ремонту автомобиля и не утилизировать его (или то, что осталось от машины) в течение 15 календарных дней и по запросу страховой предоставить автомобиль на осмотр в течение этого срока.

Если этого не сделать — будет отказ в страховой выплате или ремонте, и он будет законен.

Что делать при отказе?

Тонкость автозакона здесь заключается в том, что, согласно ч.20 ст. 12 ФЗ “Об ОСАГО” (здесь и ниже будет подразумеваться именно этот закон), просто сам факт ремонта авто или его утилизации ещё не обуславливает сразу же отказ. Последний возможен только в случае, если такое действие владельца машины не позволяет установить сам факт наличия страхового случая или же оценить размер возмещения страховой.

Но это также и не значит, что можете просто сразу сделать независимую экспертизу и по её результатам обратиться за выплатой. Как показывает практика, в таком случае Вы тоже получите отказ, причём, судебная практика в 2023 и прошлых годах поддерживает тенденцию — если Вы сделаете независимую экспертизу и отремонтируете машину без осмотра страховщика, то судьи поддержат решение страховой отказать Вам в выплате.

Как видим, доказывание обратного — довольно сложная процедура из-за неоднозначной судебной практики. Поэтому в этом случае лучше всего обратиться к автоюристу для оценки перспективы такого дела.

Если страховая не удовлетворила Ваше требование в компенсации, требуя привезти им автомобиль, а тот у Вас не на ходу, и Вы заявляли об этом прямо страховой, то тут отказ по состоянию на 2023 год будет неправомерен. Даже в том случае, если не на ходу машина оказалась не в результате ДТП. А, например, из-за пробитого колеса и отсутствия запаски. Вы вообще можете не называть причину этого, а просто сообщить о том, что автомобиль не на ходу.

В последнем случае читайте ниже инструкцию по отстаиванию своих прав в случае отказа в выплате или ремонте из-за непредставления машины.

Если полис ОСАГО поддельный

Очевидно, что когда полис у виновника оказался поддельным, то страховая не обязана выплачивать компенсацию за ДТП потерпевшему, и в этом случае также придётся обращаться за возмещением к виновнику. Но не всегда липовая страховка приводит к отказу. Такие случаи и что делать в таких случаях мы рассмотрели отдельно в статье про поддельный полис ОСАГО.

Если страховая — банкрот

Тогда придётся обращаться в Российский союз автостраховщиков, который уже страхует сами страховые компании от банкротства.

Если Вы обратились не в ту страховую

Страховая отказывает в выплате, если Вы обратились не по адресу. Дело в том, что закон чётко регулирует, когда нужно обращаться в свою страховую, а когда — только к страховщику виновника.

Итак, в компанию, где оформляли полис ОСАГО Вы, нужно обращаться, когда:

- вред нанесён только автомобилям или другому имуществу, но нет пострадавших или погибших,

- у всех участников аварии есть действующий полис ОСАГО.

Если Вы требуете возместить вред, не покрываемый ОСАГО

Автогражданка страхует далеко не все риски водителя, а только основные. Есть ряд исключений, когда страховая может законно отказать в выплате или ремонте, и инструкции в этом случае просто не помогут.

Итак, отказ страховой правомерен в следующих случаях:

- Вы обратились за компенсацией морального вреда от ДТП,

- Вы обратились за возмещением упущенной выгоды, компенсацией потери рабочих часов,

- автомобиль во время ДТП участвовал в соревнованиях или проводил учебную езду,

- Вы требуете возместить вред, причинённый окружающей среде или редким или уникальным объектам, а также если в результате ДТП уничтожились наличные деньги, драгоценности, акции и объекты авторского права.

Когда могут отказать

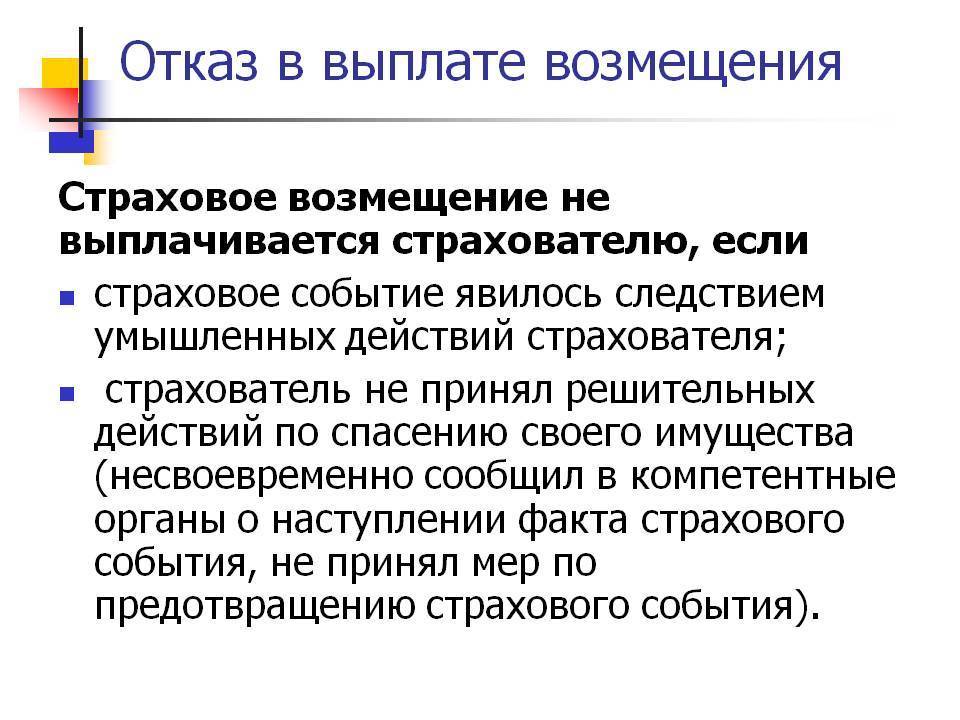

Чтобы понять дальнейший порядок действий после ДТП, важно знать, в каких случаях страховая отказывает в выплате законно. Выделяют несколько легитимных оснований для отказа в выплате по ОСАГО:

- Позднее оповещение СК о произошедшей аварии.

- Отказ производится при указании в заявлении ходатайства о компенсации морального вреда.

- Возникновение автоаварии в момент отработки практической части в автошколе, на спортивных соревнования, во время тест-драйва авто.

- Аварийное происшествие было отмечено в момент неправильной перевозки грузов.

- Предъявление требований о возмещении вреда, причиненного гражданину при исполнении служебных обязательств. При этом у него имеется отдельная страховка, входящая в соцпакет.

- Отсутствие полного комплекта бумаг при обращении. Застрахованное лицо вправе устранить недочеты и повторно подать документы.

- Срок давности рассмотрения дела может истечь. Он отражается в договоре, подписанном в момент страхования.

- Страховщик признается банкротом. Получить денежные средства от компании не получится, но можно обратиться в РСА. В этом случае вероятность положительного решения выше. Компенсация производится только деньгами, ремонт не предусматривается.

- Бланк полиса был признан фальшивым. Водитель должен обратиться в МВД и Союз автостраховщиков.

- Выявление намеренно нанесенного ТС вреда. Бездействие гражданина, чтобы уменьшить урон от аварии, также может входить в список, по каким причинам страховая может отказать в выплате.

- Правомерный отказ возможен при отсутствии уверенности страховщика в произошедшем. Такое случается, когда автомобилист провел ремонт машины или отправил ее в утиль до момента обращения и экспертизы. Правилами отводится 15 дней, в течение которых нельзя совершать данные действия.

- Если гражданин обратился не в ту СК. В правилах четко прописываются случаи обращения в собственную страховую или виновного водителя.

Отказ страховой компании в выплате по страховому случаю может быть незаконным. Таковыми являются:

- отказ сотрудников СК прибыть к месту осмотра не находящегося на ходу авто (если это отражено в заявлении);

- наличие поддельного бланка ОСАГО, принадлежащего страховщику;

- состояние алкогольного опьянения и другие нарушения, которые не делают его виновником ДТП;

- требования предъявить документы, не входящие в список обязательных;

- отсутствие диагностической карты.

Если водитель в момент ДТП находился в состоянии алкогольного опьянения

Даже если с полисом ОСАГО все в порядке, но виновник аварии в момент ДТП будет нетрезвым, страховая компания все равно компенсирует ущерб по полису пострадавшей стороне. Однако после этого взыщет полную сумму компенсации с виновника.

«К этому нужно прибавить штраф 30 тыс. руб. и лишение прав на 1,5–2 года. Здесь не поможет ни ОСАГО, ни любая другая страховка, потому что алкогольное опьянение — стандартное исключение из большинства страховых договоров. И самое главное — это смертельно опасно. Поэтому совет только один: никогда не садиться за руль в нетрезвом состоянии», — предостерегает Юлия Корнеева.

Порядок действий, когда страховая не платит

Когда водитель со своей стороны сделал все для получения возмещения, но фирма не выполняет своих обязанностей, необходимо реагировать как можно быстрее. Порядок действий, когда страховая не платит по ОСАГО, будет следующим:

- Обращение в компанию за получением письменного отказа в предоставлении средств с мотивацией решения. Получить его можно практически у любого сотрудника даже в территориальных отделениях.

- Заказ независимой экспертизы (например, трасологическая). Когда есть сомнения в объективности сделанной оценки повреждений, всегда есть возможность дополнительно привлечь специалистов, которые проверят правильность расчетов и корректность проведенного техосмотра. Полученное заключение будет веским доводом в суде.

- Составление и направление претензии в саму компанию. Это важный момент, который позволяет решить все вопросы в досудебном порядке. В этом обращении необходимо описать, какие были допущены нарушения, сделать ссылки на пункты действующего законодательства и озвучить требование исправить ситуацию. Ответить на нее страховщик должен в течение 10 дней.

- Жалоба в РСА или Центробанк. Действенной мерой для защиты своих прав является обращение в организации, которые занимаются регулированием работы всех страховых операторов на рынке. Они принимают жалобу, рассматривают ее, проводят проверку и объявляют итог. В большинстве случаев вопрос решается именно на этой стадии.

- Обращение в суд. Исковое заявление составляется в том случае, когда другие способы урегулирования спора были исчерпаны. Для его подачи потребуется оплатить госпошлину и представить все доказательства в виде приложений. Делать это лучше через адвоката или юриста, чтобы не упустить ни одной детали.

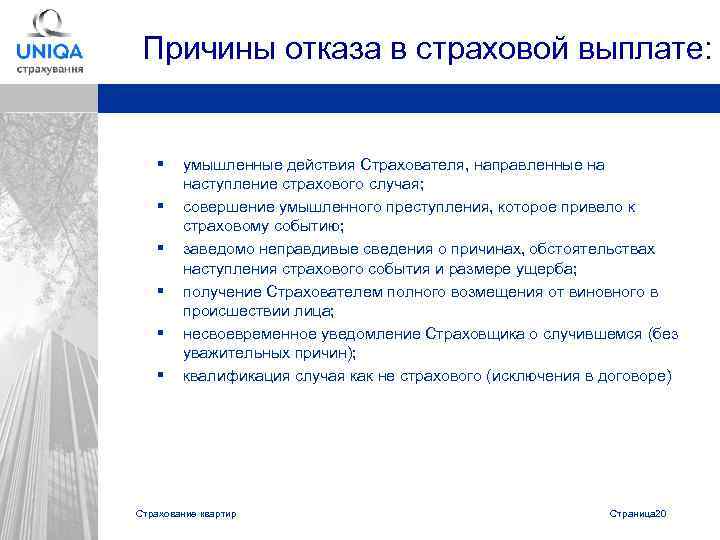

Самые распространённые причины отказа

Как мы уже упоминали, несогласие компании давать выплаты по страховке связано с условиями, прописанными заранее на страницах договора. К примеру, таким условием может быть несоблюдение сроков, в которые водитель должен уведомить организацию о случившемся ДТП. Кроме того, заявленные сведения могут не подпадать под страховой случай. При угоне автомобиля, террористическом акте или стихийном бедствии страховка выплачивается не всегда.

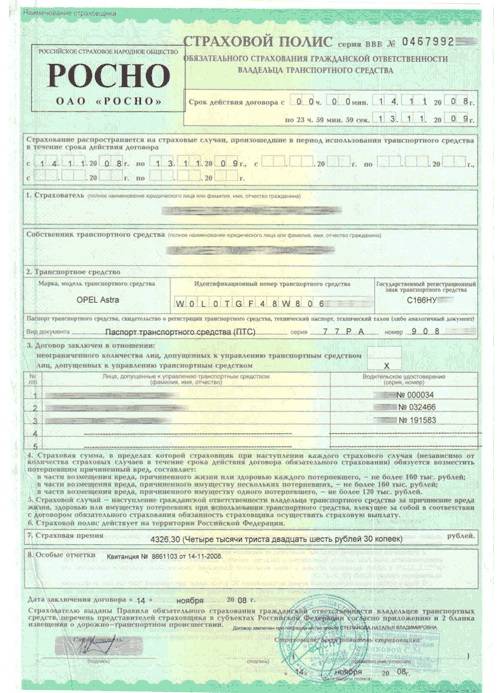

Образец полиса ОСАГО

Основания отказа в страховой выплате обязательно указываются отдельными пунктами в контракте с фирмой. Вот наиболее распространённые:

водитель не предоставляет требуемый пакет документов;

умышленные действия владельца авто, ориентированные на создание аварийной ситуации;

некорректность информации об обстоятельствах аварии;

управление машиной водителем без прав или посторонним лицом, не указанным в договоре;

водитель при управлении автомобилем был под воздействием алкоголя/наркотиков;

эксплуатация машины, не прошедшей ТО;

вред, нанесённый транспортному средству вследствие заводского брака;

неосторожность действий страхователя или членов его семьи (повреждение багажника вследствие помещения крупногабаритных предметов, порча обивки салона и т. д.).. Поскольку страховые выплаты осуществляются за счёт бюджетных средств самой организации, многие из них намеренно размыто формулируют причины для отказа в договорах

Вы должны быть внимательны — остерегайтесь таких фраз, как «возмещение с учётом степени износа», «отказ при грубых нарушениях ПДД», «сумма компенсации может быть снижена согласно степени вины». Если формулировки такого рода присутствуют, требуйте у своего агента разъяснить их смысл, причём письменно. Также просите указать в документе перечень «степеней вины». А лучше обратиться к агентам другой организации

Поскольку страховые выплаты осуществляются за счёт бюджетных средств самой организации, многие из них намеренно размыто формулируют причины для отказа в договорах. Вы должны быть внимательны — остерегайтесь таких фраз, как «возмещение с учётом степени износа», «отказ при грубых нарушениях ПДД», «сумма компенсации может быть снижена согласно степени вины». Если формулировки такого рода присутствуют, требуйте у своего агента разъяснить их смысл, причём письменно. Также просите указать в документе перечень «степеней вины». А лучше обратиться к агентам другой организации.

Видео о том, что делать при отказе или малых выплатах по ОСАГО:

Основания для отказа в выплате по ОСАГО

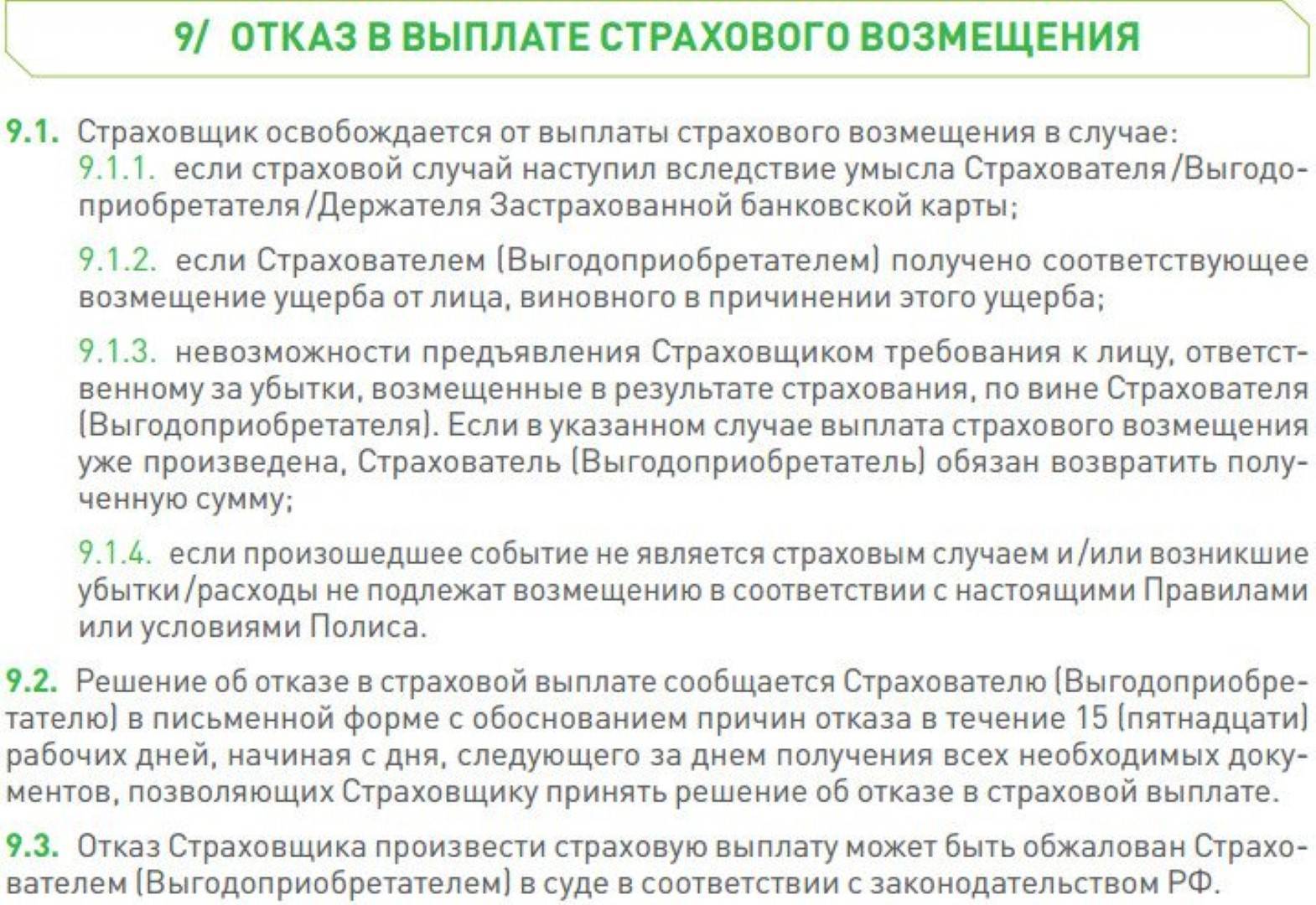

Обоснованием отказа в страховой выплате может явиться наличие мотивированных причин, в силу которых случай не может быть отнесен к страховому, либо сугубо формальная подоплека, когда провайдер услуг находит повод, чтобы не выполнять своих обязательств.

О том, какие причины для отказа в выплате по ОСАГО являются законными, а какие — нет, расскажет специалист в видео ниже:

Причины

Правомерными основаниями и причинами для отказа в страховой выплате по ОСАГО являются:

- Совершение ДТП транспортным средством, не зафиксированным в страховом полисе на данного страхователя.

- Переадресация на страховщика претензий пострадавшего на возмещение морального вреда.

- Позднее предъявление требований о компенсационной выплате при корректном оформлении документов.

- Причинение вреда стороннему транспорту, людям или их имуществу в процессе учебного вождения, соревновательных мероприятий или при тестировании техники.

- При получении ущерба от перевозимого груза.

- Если пострадавший человек в момент ДТП находился при исполнении трудовой функции, подлежащей индивидуальному страхованию.

- Когда в результате столкновения пострадало здание или сооружение, относящееся к антикварным или раритетным объектам.

Обстоятельства

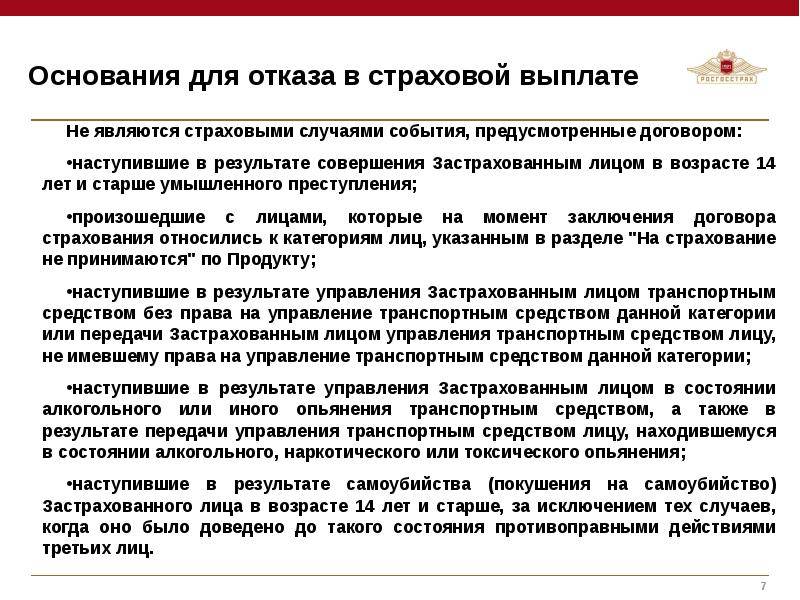

Оспариваемыми по действующему законодательству обстоятельствами, а значит являющиеся неправомерными со стороны страхового провайдера, являются:

Оспариваемыми по действующему законодательству обстоятельствами, а значит являющиеся неправомерными со стороны страхового провайдера, являются:

- отсутствие субъекта, управлявшего застрахованным средством передвижения, в полисе страхования;

- когда оформленная справка об аварии не содержит констатации факта нарушения правил дорожного движения, но имеется протокол о нарушении административного характера, либо предъявлено постановление, подтверждающее факт отказа в возбуждении дела уголовного содержания;

- при подаче заявления не собственником пострадавшего средства передвижения, а лицом, имеющим права только на управление транспортом;

- при диагностировании у виновника аварии состояния алкогольного опьянения;

- при отсутствии доказанной вины со стороны лица инициировавшего столкновение, например, при наезде сзади на припаркованный транспорт;

- когда виновный в совершении инцидента субъект подает протест апеллирующего свойства с целью обжалования решения сотрудника ГИБДД и изменения содержания справки об аварии;

- при сокрытии с места столкновения его виновника, но при наличии его данных о страховании и транспортном средстве, то есть отсутствует только субъективная идентификация личности;

- при истечении срока действия страхового полиса виновника ДТП на момент наступления обстоятельств, относящихся к перечню случаев покрытия;

- при истечении или прекращении действия лицензии страховщика, оформившего полис виновнику дорожного происшествия;

- при отсутствии, действующей на момент подачи заявления о компенсации ущерба, карты диагностирования транспортного средства;

- при непредставлении виновником столкновения своего транспортного средства для осмотра страховой-плательщика.

О том, что делать, если страховая компания отказала в выплате по ОСАГО, расскажет следующий раздел данной статьи.

О том, что делать, если СК отказывает в выплате по ОСАГО, расскажет данное видео:

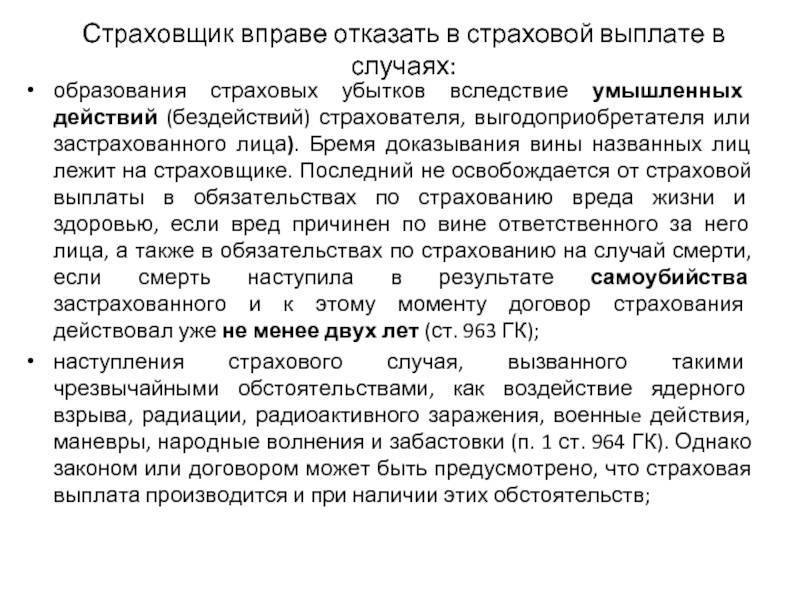

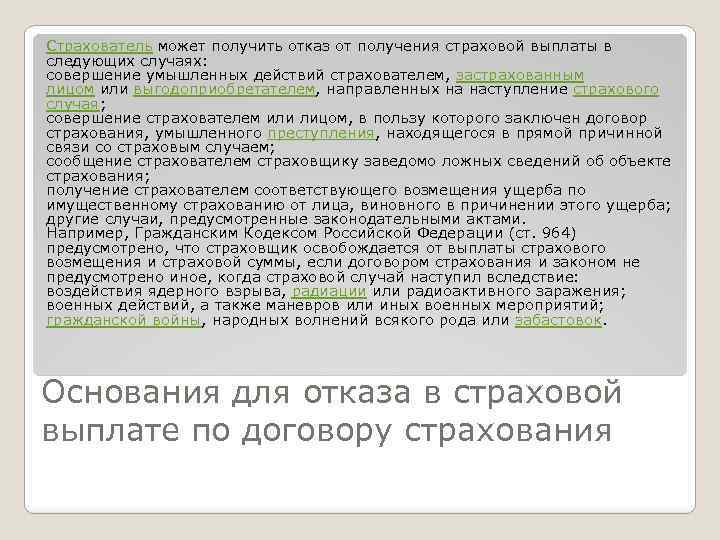

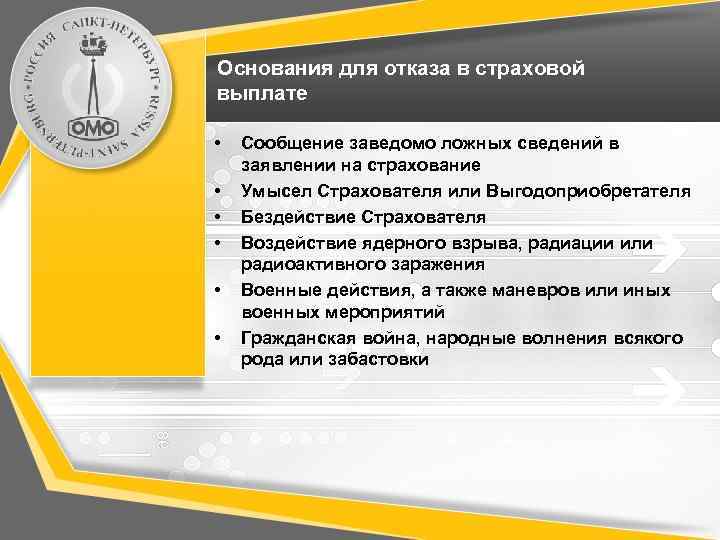

Умысел страхователя

Страховщик может ссылаться на то, что страховой случай наступил вследствие умысла страхователя. Однако доказать это должна сама страховая компания. Если ей это не удастся, компания будет обязана осуществить страховую выплату. Как показывает судебная практика, добиться выплаты страхового возмещения в таких случаях в судебном порядке вполне возможно.

r />

Пример из практики: суд взыскал страховое возмещение, так как установил, что ни страхователь, ни выгодоприобретатель не имели умысла на наступление страхового случая

Профком ОАО «А.» (покупатель) и ООО «Э.» (туроператор) заключили договор купли-продажи туристического продукта (турпоездки работников ОАО «А.» в Грецию). Помимо этого ООО «Э.» (страхователь) заключило с ОАО «В.» (страховщик) договор страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта. Объектом страхования определены имущественные интересы страхователя, связанные с риском возникновения его ответственности перед выгодоприобретателем (ОАО «А.») за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристического продукта.

ООО «Э.» уведомило профком ОАО «А.», что авиаперелеты не состоятся в связи с резким удорожанием топлива, недогрузом самолета и т. д. Туроператор сообщил покупателю о мерах, предпринятых им для исполнения обязательств, и просил рассмотреть вопрос о переносе сроков туристической поездки. Однако профком ОАО «А.» отказался от переноса сроков поездки и направил страховщику требование о выплате страхового возмещения по договору. Это требование страховщик оставил без ответа, так как, по его мнению, страховой случай наступил вследствие умысла страхователя.

В связи с этим профком ОАО «А.» обратился в суд. Суды первой и апелляционной инстанций подтвердили факт неисполнения ООО «Э.» обязательства по оказанию покупателю услуг по перевозке, входящих в туристский продукт. Однако страховщик не согласился с судебными актами и обратился с кассационной жалобой.

Суд кассационной инстанции не нашел оснований для отмены судебных актов. При неисполнении (ненадлежащем исполнении) договорных обязанностей лицом, предоставляющим туристские услуги, заказчик туристского продукта вправе обратиться с письменным требованием о выплате страхового возмещения по договору страхования ответственности туроператора. При этом страховщик обязан выплатить страховое возмещение по договору страхования ответственности туроператора при наступлении страхового случая.

Основанием для выплаты страхового возмещения является факт установления обязанности туроператора возместить туристу реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, если это является существенным нарушением условий такого договора.

К существенным нарушениям туроператором условий договора о реализации туристского продукта относится, в частности, неисполнение обязательств по оказанию туристу входящих в туристский продукт услуг по перевозке и размещению.

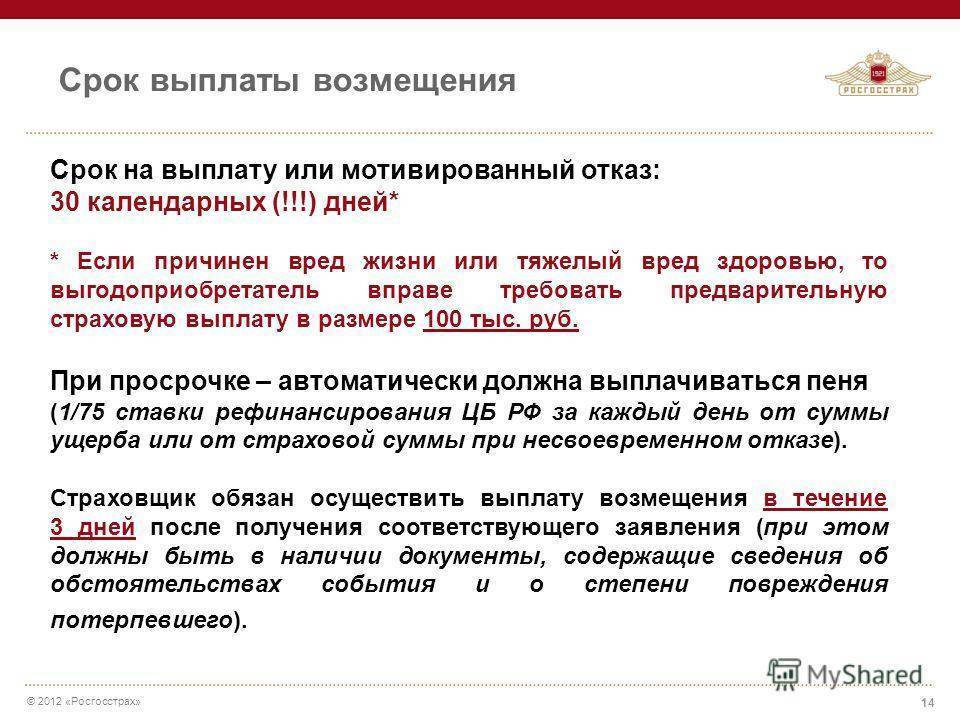

Страховщик обязан удовлетворить требование туриста о выплате страхового возмещения по договору страхования ответственности туроператора не позднее 30 календарных дней после дня получения требования (ст. 17.5 Федерального закона от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации», далее – Закон об основах туристской деятельности).

Суды пришли к выводу, что ни страхователь, ни выгодоприобретатель не имели умысла на совершение действий по нарушению договора. Туроператор предпринимал все меры к исполнению обязательств по договору и уменьшению размера возможных убытков. Доказательств наличия умысла у страхователя страховщик не представил.

Кроме того, как устанавливает статья 17.6 Закона об основах туристской деятельности, страховщик не освобождается от выплаты страхового возмещения туристу, даже если страховой случай наступил вследствие умысла туроператора. На основании изложенного суд отклонил кассационную жалобу страховщика (постановление ФАС Северо-Западного округа от 21 мая 2009 г. по делу № А42-2384/2008).

Когда у виновника нет страховки

Страховая компания не должна платить за человека, за которого она не отвечает. Страховая платит вам не потому, что вы застраховались, а потому, что человек, нанесший вам урон, застраховал свою ответственность за это.

Суть ОСАГО и состоит в том, что человек не ответственен за вред, сделанный другим с использованием авто (в размере, предусмотренном ОСАГО), за него отвечает его страховщик.

Поэтому, если полиса нет, получить возмещение можно только от виновника, по взаимной договоренности или через судебное разбирательство.

Статья в тему: Виновник ДТП без ОСАГО: как быть? Подробное описание всех ситуаций + образцы документов и пошаговая инструкция при обращении в суд

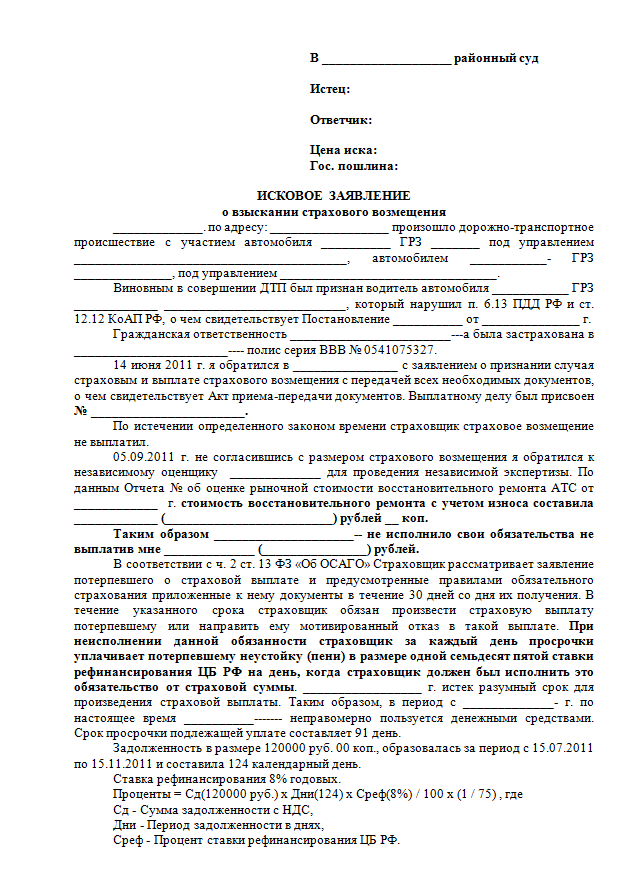

Что нужно для обращения в суд?

У вас, как у пострадавшего лица, есть право подать исковое заявление о взыскании страхового возмещения в суд. Также, можно требовать выплаты неустойки, морального вреда и наложения штрафа на страховую организацию.

В суд подается исковое заявление, в котором указываются данные сторон, наименование суда и сумма иска.

В так называемом вступлении следует описать возникшие отношения со страховщиком с обозначением даты заключения договора.

Затем следует описательная часть, где в хронологическом порядке с указанием конкретных дат события, описываются обстоятельства возникновения страхового случая, попытки урегулирования спора, действия (бездействия) страховщика и другие имеющие отношение к делу факты, обосновываются требования со ссылками на законодательные нормы.

К иску прилагают все имеющие отношение к страховому случаю документы.

Для усиления вероятности положительного судебного исхода рекомендуется собрать максимальное количество доказательств незаконного отказа в выплате. Здесь пригодятся свидетели происшествия, независимая экспертная оценка ущерба, фото-видеосъемка и другие материалы.

При подаче иска страхового характера платить госпошлину не нужно.

В случае выигрыша судебного процесса виновная сторона-страховщик помимо выплаты возмещения, оплачивает:

- Судебные издержки, в которые входят услуги юриста, оплата альтернативной экспертизы. Но нужно иметь в виду, что такие расходы суд не всегда обязывает возмещать полностью.

- Моральный ущерб.

- Неустойку, которую можно требовать при отказе в выплате или заниженной сумме. Здесь стоит знать, что неустойка оплачивается с суммы недоплаты.

По случаям, не указанным в договоре, страховые выплаты не производится.

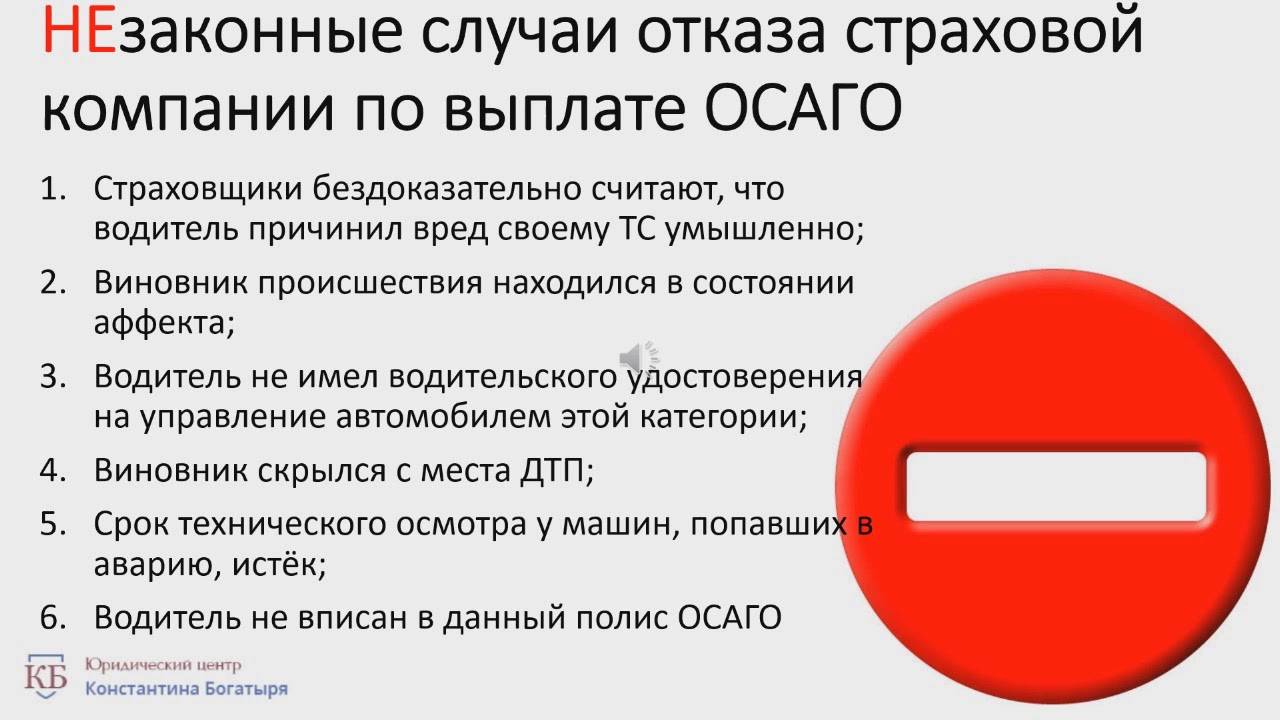

Какие причины не могут служить основанием для отказа в выплате возмещения

Существуют ситуации, когда компания, выдавшая полис, не может отказать в выплате компенсации. Это случаи:

- Умышленного нанесения вреда жизни и здоровью человека виновником происшествия;

- Нахождения виновного участника под воздействие алкогольных, психотропных и иных веществ;

- Отсутствия водительских прав у виновной стороны;

- Отправления с места ДТП причинившим вред лицом;

- Гражданин, управлявший автомобилем, из-за действий которого получены повреждения, не указан в полисе;

- Наступления происшествия в срок, не предусмотренный договором;

- Несвоевременного представления извещения о ДТП страховщику;

- Непредставление машины для проведения экспертизы виновником аварии;

- Лицо, явившееся причиной происшествия, восстанавливал либо совершал иные подобные действия с транспортом до истечения периода в 15 суток с момента совершения аварии;

- Отсутствие действующей карты проведенной диагностики;

- Представления недостоверных данных электронного полиса виновником аварии;

- Подачи неполного пакета документации, установленной для каждой конкретной ситуации;

- Совершения происшествия из-за неисправности авто, не установленной в диагностической карте при проведении техосмотра;

- Отзыва лицензии у страховой организации.

Что делать, если страховая компания не платит?

Консолидируем порядок действий, если страховая компания отказала выплачивать компенсацию. Если есть уверенность, что данное действие неправомерно, воспользуйтесь следующей пошаговой инструкцией.

Шаг 1. Получение письменного отказа в выплате по ОСАГО

Факт того, что СК отказывает в страховом возмещении, необходимо доказать и лучшим доказательством будет являться письменный документ. Законодательство требует страховщика предоставить ответ в течение 3 дней (а при личном обращении в день обращения). Письменный отказ в выплате страхового возмещения по ОСАГО станет основанием для дальнейших действий.

Проблемы возникают, если страховая отказывается не только платить по страховому случаю, но и предоставлять письменный отказ. Как уже сообщалось, это является нарушением закона, однако справиться с ситуацией самостоятельно неподготовленному человеку сложно. Здесь лучше привлечь к работе юриста, который и сможет добиться необходимого документа.

Кроме прочего, сделать это можно с помощью недавно введенного института финансового омбудсмена, для чего ему подается жалоба через специальный портал или по почте (адрес для письма: 119017, Москва, Старомонетный пер., 3). К финансовому уполномоченному мы еще вернемся далее.

Шаг 2. Подача жалобы в контролирующие органы

Речь идет о жалобах в ЦБ РФ или РСА, о способах подачи которых мы говорили выше. Вероятно, на этом этапе и удастся решить проблему, но, если этого по каким-то причинам достичь не удалось, переходим к следующим шагам.

Шаг 3. Подача претензии в страховую компанию

В рассматриваемых случаях закон требует обязательной попытки досудебного урегулирования. Первое, что необходимо предпринять, это попытаться «решить дело миром» со страховой. Да, потребуется еще одно обращение.

Если в результате Шага 1 мы получились письменный отказ от выплат, то теперь нужно получить письменный отказ досудебного урегулирования (или получить согласие на компенсацию и завершить процесс). Процессуальная последовательность здесь во многом повторяет первый шаг, хоть и преследует иные цели. Отказ предоставить документ можно так же решать с помощью финансового уполномоченного.

Важно понимать, что на этом этапе финансовый омбудсмен привлекается (если необходимо) для получения отказа от досудебного урегулирования, а для попытки самого урегулирования может потребоваться еще одно (возможно уже третье) обращение

Шаг 4. Досудебное урегулирование через финансового уполномоченного

С 2019 года, при требованиях к страховым не превышающим 500 000 рублей, досудебное урегулирование обязано проводиться через уполномоченного по правам потребителей в сфере финансовых услуг (финансового омбудсмена). Основания — ФЗ №123.

Именно действия, предпринятые аппаратом омбудсмена, будут признаны судом в качестве мер досудебного урегулирования. Процессуальные сложности заключаются в том, что в ряде случаев все обращения к уполномоченному могут быть объединены в одно, а в других потребуется два или три этапа. Опять же, разобрать в деталях без привлечения адвоката по ОСАГО может быть крайне сложно.

Шаг 5. Решение спора через суд

Если ни одно из вышеприведенных действий не привело к ожидаемым результатам, у потерпевшего остается право на судебное разбирательство. Процесс инициируется по стандартной схеме искового производства (Подраздел II ГПК РФ), и в случае отказа в компенсации по ОСАГО будет представлять собой ряд примерно таких действий:

Сбор всей документации, имеющей отношение к делу, в т.ч

страховой полис, фиксация ДТП, оценки ущерба, отказы страховой, заключения финансового уполномоченного и прочее, отраженное в ст.123 ГПК РФ, за исключением оплаты пошлины (подробнее далее).

Составление искового требования на основании положений Главы 12 ГПК РФ.

obrazec-iskovogo-zayavleniya-po-osago

Подача иска в районный или мировой суд, открытие производства.

Обратите внимание, что на основании упомянутого ранее Постановления ВС РФ №58, дела по ОСАГО включены в юридическое поле закона «О защите прав потребителей». Одновременно подп.4 п.2 ст.333.36 Налогового кодекса РФ освобождает иски по делам о нарушении прав потребителей от судебной пошлины

Соответственно, за рассматриваемые дела по ОСАГО пошлина не взимается.

Судебный процесс.

Получение возмещения.

При отказе от выполнения судебного решения может быть применен механизм исполнительного производства. Конечным итогом должна стать выплата требуемой компенсации, включая судебные издержки и моральный вред.

По каким причинам компания не может отказать?

Манипулируя различными предлогами, недобросовестные страховщики, в некоторых случаях пытаются уклониться от исполнения своих обязанностей, тем самым пытаясь сохранить свои денежные средства. К наиболее распространенным поводам незаконного отказа относится следующее:

- Виновная сторона не явилась в страховую компанию и не предоставила к осмотру свое транспортное средство.

- У страхователя нет действующей диагностической карты. Диагностическая карта необходима для оформления страховки, а для рассмотрения заявления о возмещении причиненного ущерба необходимо экспертное заключение.

- По поводу возмещения ущерба к страховщику обратилось лицо, которое не является владельцем ТС. По закону, за возмещением ущерба может обратиться любое лицо, имеющее доверенность от собственника автомобиля (или иной техники).

- Страхователь подал жалобу о несогласии в признании его виновным лицом ДТП. До тех пор, пока виновное лицо не будет установлено, страхователь сохраняет свои права на получение компенсации.

- После аварии виновник скрылся с места дорожно-транспортного происшествия. Потерпевшая сторона должна получить возмещение ущерб вне зависимости: определен или нет виновник ДТП.

- Виновный водитель был в состоянии опьянения (алкогольного или наркотического). Страховщик не имеет права отказать в выплате, ссылаясь на данный факт, но он может подать регрессивный иск после выплаты компенсации.

- Виновник ДТП не вписан в страховку. Страховщик обязаны выплатить компенсацию потерпевшей стороне, и уже осле этого имеет право подать регрессивный иск против виновника, с требованиями и основаниями возмещения убытков.

В случае выявления одной из вышеописанных ситуаций, страхователь имеет полное право на получение положенной по закону компенсации и восстановления своих прав (в случае отказа в выплате).

Из специальных публикаций наших экспертов вы также сможете узнать о том, что делать, если СК занизила выплаты по ОСАГО и как в таком случае грамотно составить претензию в страховую.